Cycle B : Trésorerie

Drive : https://drive.google.com/drive/folders/1d02gT2qxZ0qkD_UwVttaDJE6NNSjPWw9?usp=sharing

- Liste des contrôles

- Contrôle : Banque - rapprochement bancaire

- Controle : Caisse

- Contrôle "Valeur mobilière placement FIFO".

- Contrôle : DAT (dépôt à terme)

- Contrôle : Livrets, Placements et fiscalité

- Contrôle : Récapitulatif placements

- Contrôles : Emprunts, intérêts

Liste des contrôles

- Banque - rapprochement bancaire : comparaison entre les documents de comptabilités et les données du FEC autour des comptes bancaires

- Caisse : comparaison entre les documents de comptabilités et les données du FEC autour des caisses (argent liquide)

- Valeurs mobilières de placement (FIFO) : Vérifications d'actifs financiers

- DAT - Bon de caisse

- Contrôle des livrets, placements et fiscalité

- Récapitulatif des placements

- Contrôle des Emprunts & Intérêts (164 - 16884)

Contrôle : Banque - rapprochement bancaire

Introduction

Le rapprochement bancaire est une procédure essentielle qui permet de vérifier la concordance entre les opérations enregistrées dans la comptabilité de l'établissement et celles figurant sur les relevés bancaires. Cette étape est cruciale pour garantir l'exactitude des données financières et détecter d'éventuelles anomalies.

Objectifs

- Vérifier la concordance entre les soldes comptables et bancaires

- Identifier et documenter les écarts éventuels

- Assurer le suivi des opérations en cours de traitement

- Valider l'intégrité des données bancaires

Fonctionnalités

Jusqu'au prochain avertissement, on va décrire un tableau qui devra être répétable (pour vérifier plusieurs comptes bancaires).

Les captures d'écran sont issues du OpenRevision actuel et ne sont pas forcément à reproduire si plus adaptés avec les nouvelles données.

Journal de banque

- Recherche et sélection d'un compte bancaire à rapprocher

- Affichage auto de la date (= fin de l'exercice)

- Affichage automatique du solde

Saisie du rapprochement

- Montant relevé par sur le document

Gestion des écarts

- Calcul automatique de l'écart entre solde comptable et relevé bancaire

- Si écart = 0 : validation possible du contrôle

-

Blocage : Si écart ≠ 0 : obligation de documentation détaillée

Documentation des écarts

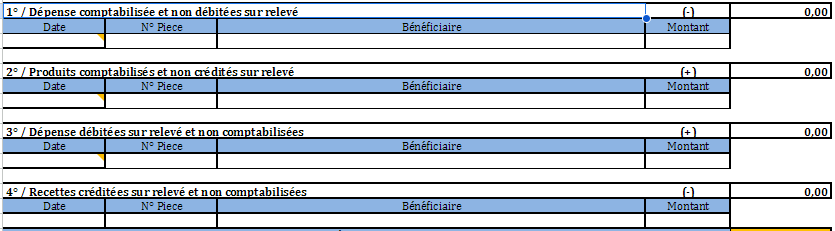

En cas d'écart uniquement, il faudra justifier :

- Crédits comptabilisés mais absents du relevé. (répétable)

- Débits comptabilisés mais absents du relevé (répétable)

- Crédits non comptabilisés mais présents sur le relevé (répétable)

- Débits non comptabilisés mais présents sur le relevé (répétable)

Liste des champs :

- Date

- N° Pièce

- Libellé

- Montant

- Afficher un sous-total ppur chaque type d'écart.

Fin du repeater.

Gestion des écarts justifiés et validation

On affiche le total des écarts documentés manuellement puis on le compare à l'écart "à justifier"

- Si écart = 0 : Validation possible

-

Blocage : Si écart ≠ 0 : Pas de validation possible

Structure des données

Onglet "BANQUE - RAPPROCHEMENT"

- Champ de recherche de compte

- Affichage du solde comptable

- Champs de saisie du solde bancaire

- Zone de détail des écarts

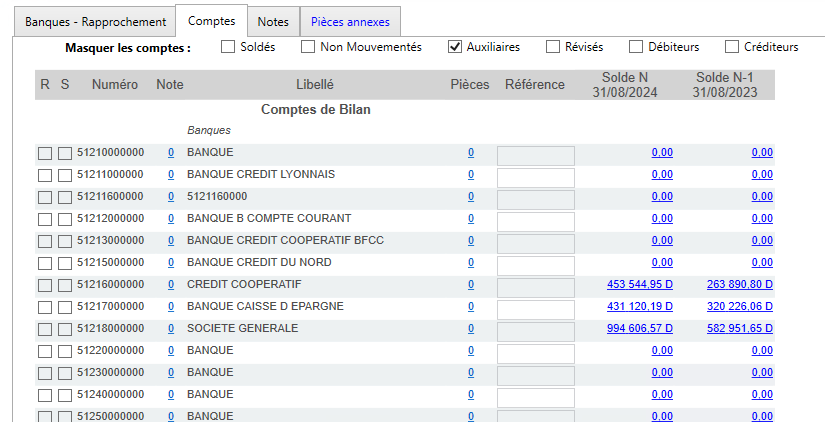

Onglet "COMPTES"

La feature se base sur la même logique que l'affichage dans le Cycle A

- Lister des comptes 512*

Points d'attention

- La validation du contrôle n'est possible qu'en l'absence d'écart ou après documentation complète des écarts

- Il faut que l'écart soit bien égale à 0,00€

- Le cas échéant "Impossible de valider le cycle avec un écart"

- Conservation de l'historique des rapprochements pour traçabilité

Processus de validation

- Sélection du compte

- Recherche et sélection du compte à rapprocher

- Vérification du solde comptable affiché

- Saisie du rapprochement

- Saisie du montant relevé

- Saisie du montant relevé

- Traitement des écarts

- Si absence d'écart : validation directe possible

- Si présence d'écart : documentation obligatoire avant validation

- Documentation des écarts

- Listing des opérations non rapprochées

- Listing des opérations non rapprochées

Controle : Caisse

Introduction

Le contrôle de caisse permet de vérifier la concordance entre les soldes comptables et la réalité physique des espèces en caisse. Ce contrôle comporte trois aspects principaux : la vérification de l'égalité des soldes, le comptage physique des espèces, et le contrôle des procédures.

Objectifs

- Vérifier la concordance entre le solde comptable et le solde physique

- Documenter les écarts éventuels

- Assurer le suivi des procédures de gestion de caisse

- Maintenir un historique des contrôles physiques

Fonctionnalités

Onglet "CAISSE"

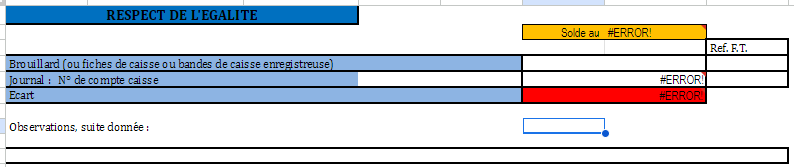

Section "Respect de l'égalité" (repeater)

- La date affichée est celle de la fin de l'exercice.

- Saisie du solde brouillard communiqué par le comptable

- Sélection du compte de caisse (Parmi les comptes 5*)

- Calcul et affichage automatique de l'écart

- Ref FT > A supprimer.

Blocage : Si l'écart est supérieur à 1% du solde du compte, le contrôle ne peut pas passer en validé.

La Zone d'observation pour documentation ne fait pas partie du repeater, elle concerne l'ensemble des comptes de caisse.

Section "Contrôle de procédure"

- Soldes créditeur

- Constat : Oui / Non

- Anomalie : Champs texte libre

- Soldes anormalement élevé

- Constat : Oui / Non

- Anomalie : Champs texte libre

- Mouvement dont les montants sont anormaux

- Constat : Oui / Non

- Anomalie : Champs texte libre

Section "Physique de la caisse" >A supprimer

Onglet "COMPTE"

La feature se base sur la même logique que l'affichage dans le Cycle A

- Lister les comptes 53*

Points de validation

Deux seuils sont à définir avec Axel :

- Seuil de blocage du contrôle en cas d'écart trop important

- Seuil à partir duquel l'observation devient obligatoire

Points d'attention

- La saisie des observations peut être obligatoire selon l'importance de l'écart

- Le contrôle physique doit être daté

Processus de contrôle

- Vérification comptable

- Saisie du solde brouillard

- Sélection du compte

- Vérification de l'écart calculé

- Contrôle physique

- Saisie de la date du contrôle

- Comptage détaillé des espèces

- Validation du total physique

- Traitement des écarts

- Si écart > seuil observation : documentation obligatoire

- Si écart > seuil blocage : validation impossible

- Validation

- Vérification des procédures (à définir)

- Validation finale si tous les critères sont respectés

Contrôle "Valeur mobilière placement FIFO".

Introduction

Le contrôle des valeurs mobilières de placement (VMP) selon la méthode FIFO (First In, First Out) permet de suivre et d'évaluer les placements de l'établissement. Cette méthode assure une valorisation cohérente des titres en considérant que les premiers titres acquis sont les premiers à être sortis.

Objectifs

- Suivre les valeurs mobilières de placement

- Assurer une valorisation cohérente selon la méthode FIFO

- Maintenir un historique des mouvements de titres

- Calculer les dépréciations éventuelles

Fonctionnalités

Onglet "VMP FIFO"

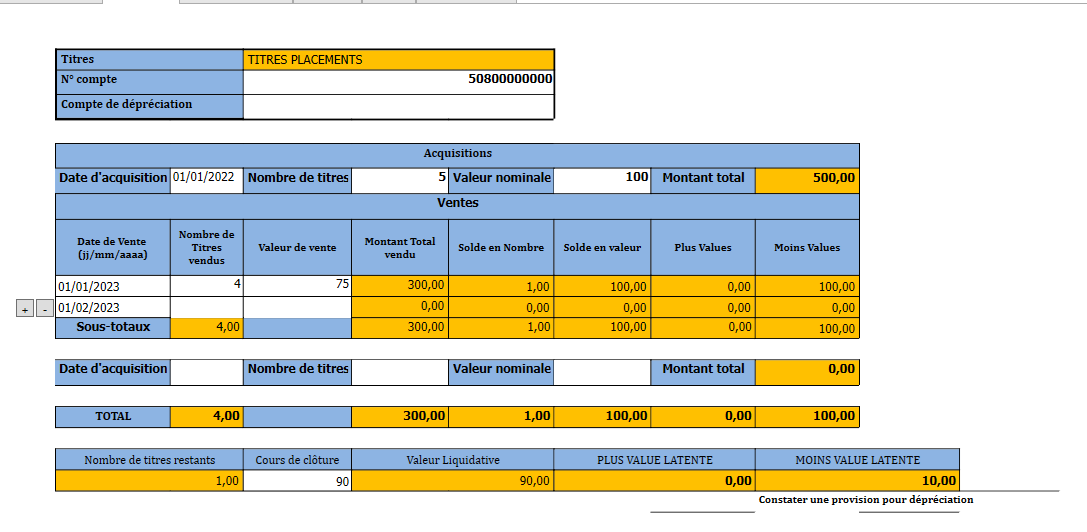

A. Repeater de "Compte de Titres"

Un titre corresponds en fait à un compte comptable sur lequel les différents mouvements apparaissent. Il est associé également à un compte de dépréciation, qui sert à provisionner les pertes associées au valeurs mobilières (pour anticiper une moins value)

💡 Exemple : Sur le compte XXX, je vais répertorier tous les achats des actions YesWeDev et FIC

Chaque ligne comprend :

- Titres = Libellé du compte choisi.

- Numéro de compte

- Numéro de compte de dépréciation

A.1 Repeater "Aquisition"

- Date d'acquisition (champs date)

- Nombre de titres (champs nombre)

- Valeur nominale (champs montant)

- Total (=nombre * valeur)

Pour chaque valeur que j'achète, je renseigne les dates et nombre de titres achetés.

Exemple : J'ai acheté 5 titres de l'action YesWeDev le 1er Janvier à 5€/titre

A.1.a Repeater "Ventes"

- Date de vente (champs date)

- Nombre de titres (champs nombre)

- Valeur de vente(champs montant)

- Total Vendu (=nombre vendu * valeur vendu)

- Solde en nombre (= Nombre aquis - Nombre vendu)

- Solde en valeur (= Solde en nombre * valeur nominale)

- Moins Value - utilisé si c'est le cas (= Nombre vendus sur cette ligne *(Valeur nominale - valeur de vente)

- Plus Value - utilisé si c'est le cas (= Nombre vendus sur cette ligne * (valeur de vente - Valeur nominale)

Un total est affiché à la fin du repeater.

Pour la même valeur, je précise si j'ai vendu des titres, à quelle date et à quelle prix.

💡 Exemple :

- J'ai Vendu 3 titres de l'action Yes We Dev à 6€/titre le 2 Mars. J'ai fait 3*(6-5)= 3€ de plus value > Il me reste 2 titres

- J'ai vendu 1 titres de l'action Yes We Dev à 4€/titre le 15 Avril. J'ai fait 3*(5-4)= 1€ de moins value.

- Au total, j'ai vendu 4 titres pour une plus value de 3€ et une moins value de 1€, il me reste 1 titre

Je peux répéter le tableau "Aquisition" pour mes titres de l'action FIC

Je peux aussi disposer d'un second compte comptable sur lequel j'ai des actions. Je répéterai alors le tableau "Compte de Titres"

pour le tableau recap :

- Nombre de titre restant

- Cours de cloture : saiise montant

- valeur liquidative = nb de titre x cours de cloture

- Moins Value Latente - utilisé si c'est le cas (= Nombre de titre restants *(Valeur nominale - cours de cloture)

- Plus Value Latente - utilisé si c'est le cas (= Nombre de titre restants * (cours de cloture - Valeur nominale)

Onglet "Recap FIFO"

- Pour chaque compte ajouté dans VMP FIFO

- Nature des VMP = libellé du compte

- solde en valeur = total des soldes en valeur du compte

- Valeur du marché = total des valeurs liquidatives du compte

- Plus values = total des plus values du compte

- Moins values= total des moins values du compte

- Plus values latentes= total des plus values latentes du compte

- Moins values latentes= total des plus values latentes du compte

- Afficher le total des montants

- Comptabilité

- Solde en valeur : total des débits des comptes 508*

- Plus values : : total des crédits des comptes 767*

- Moins values : total des crédits des comptes 667*

- Moins values latentes : total des crédits des comptes 5908*

- Ecarts = diff entre total et comptabilité

Alerte visuelle si l'écart est différent de 0.

Onglet "COMPTES"

La feature se base sur la même logique que l'affichage dans le Cycle A

- Affichage des comptes 50*

- Visualisation des soldes associés

Points d'attention

- L'application de la méthode FIFO doit être rigoureuse

- Les dates d'acquisition sont essentielles pour le bon fonctionnement

- Les dépréciations doivent être suivies par compte spécifique

- La traçabilité des mouvements doit être assurée

Processus de saisie

- Enregistrement des titres

- Saisie des informations de base

- Attribution des numéros de compte

- Enregistrement de la date d'acquisition

- Valorisation

- Calcul de la valeur selon méthode FIFO

- Détermination des dépréciations éventuelles

- Récapitulation

- Génération des totaux

- Production des états récapitulatifs

Contrôle : DAT (dépôt à terme)

Onglet "DAT"

DAT (dépot à terme): ce sont des placements qui génèrent des intérêt et qui peuvent être encore bloqués (on parle de compte sur lesquels les sommes sont bloqués un certain nombre d'années)

Les données de DAT sont à reprendre des exercices précédents. On peut en ajouter et en supprimer.

- Date = fin d'exercice

- Libellé (texte simple) saisie libre

- montant (montant centimes) saisie libre

- taux (en %, 2 décimales) saisie libre

- périodicité (select : Mensuel, trimestriel,annuel, IN FINE)

- date de souscription (date picker)

- date d'échéance (date picker)

- Date du dernier versment (date piker) - (⚠ = à la date de souscription si IN FINE)

- Jours courus = Nombre de jour entre le dernier versement et la fin d'exercice

- soit ICNE (intérêts courus non échus) = ((Montant*taux)/365)*jours courus

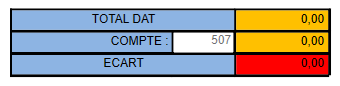

Total DAT

- Total des montants

- compte : choix d'un range de compte 50* (exemple : 507*) et affichage de la somme du solde de ces comptes

- écart = diff entre les 2

Alerte : Visuelle si écart différente de 0 (pas de blocage)

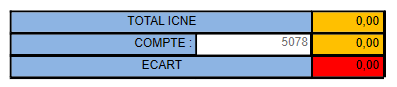

Total ICNE

- Total des ICNE

- Compte : afficher le solde du compte choisi (parmi les 50*)

- écart = calcul de l'écart

Alerte : Visuelle si écart différente de 0 (pas de blocage)

Onglet "comptes"

La feature se base sur la même logique que l'affichage dans le Cycle A

- Affichage des comptes 507*

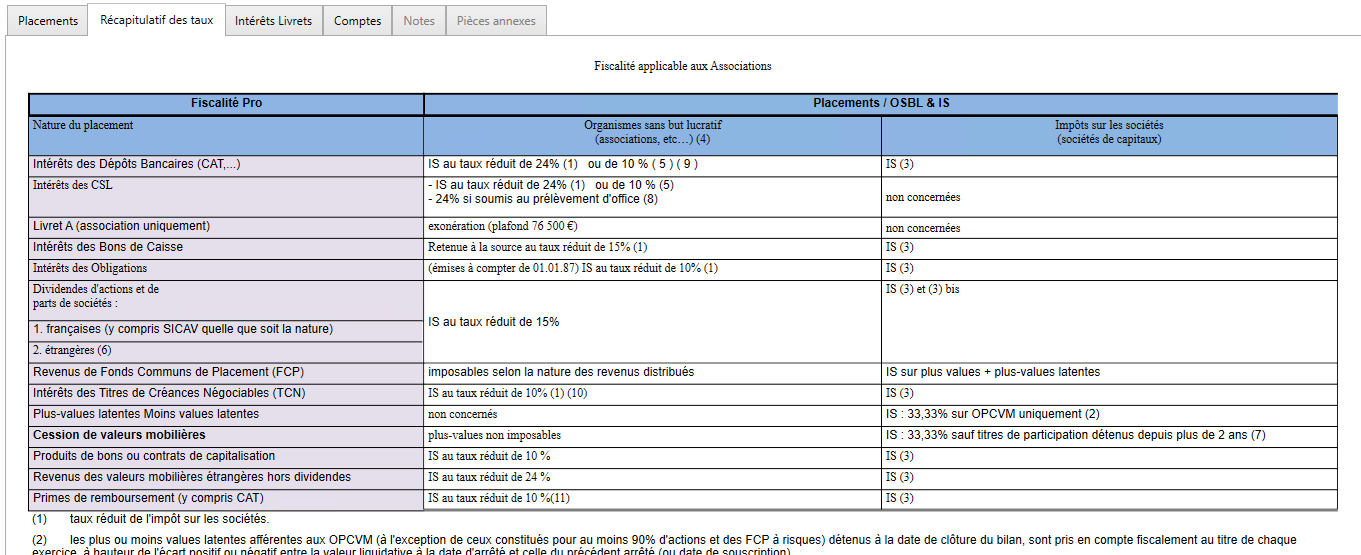

Contrôle : Livrets, Placements et fiscalité

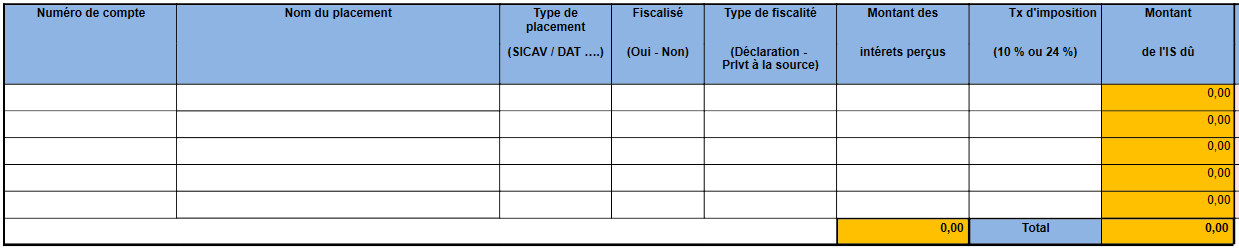

Onglet "placement"

- Question + observation > A ne pas inclure (ira dans la feuille de travail)

- Numéro de compte : Choisir un compte (parmi les 50* ou 51*)

- Nom du placement = libellé du compte

- Type de placement : Select

- Actions Obligations

- Bons Du Trésor Et Bons De Caisse A Court Terme

- SICAV

- Fonds Communs De Placement

- Compte De Dépôts Négociables

- Fiscalisé : booléen (oui/non)

- Type de fiscalité > A supprimer

- Montant des intérêts perçus : saisie montant (2 décimales).

- Taux d'imposition > Liste déroulante

- 10%, 15% ou 24 %

- Par défaut : 0%. Non modifiable si "non fiscalisé"

- Montant de l'IS = Montant intérêts perçus * taux d'imposition

- Afficher totaux

- Montant des intérêts

- Montant de l'IS

2 vérifications peuvent ensuite se faire sur la base de ce tableau :

Vérification intérêts (à gauche)

-

- choisir un compte (ou un range de compte) - Parmi les 76*

- affiche le solde du (ou des) compte

- écart = diff entre total intérêts

Alerte : Si l'écat de la vérification d'intérêt est >0, afficher un encart d'alerte :

"Attention, veillez à traiter la fiscalité sur les intérêts"

Vérification Fiscalité (à droite)

-

- choisir un compte (ou un range de compte) - Parmi les 695*

- affiche le solde du (ou des) compte

- écart = diff entre total IS

Solde comptable > A supprimer.

Onglet "recap des taux" > à afficher sous le tableau de placement.

reporter le contenu du tableau excel. Ici, ça n'est que de la documentation (pas de validation ou de contrôle)

Onglet "intérêt livrets"

Cette feuille est une calculatrice qui aide l'utilisateur à calculer les intérêts d'un compte mensuellement.

Voir le fichier excel : https://docs.google.com/spreadsheets/d/1OkJ_IabjeU3WpM1o-TEtfhn18hl2jHVG/edit?gid=1929805526#gid=1929805526

Pour un compte :

- Choisir un compte

- Afficher le libellé

- Choir un taux (% à 2 décimales)

- Afficher la liste des mois compris dans l'exercice

- Pour chaque mois :

- L'utilisateur indique le solde en fin de mois (saisie montant à 2 décimales)

- L'utilisateur indique si les intérêts sont perçus (oui/non)

- On calcule, pour les intérêts pour chaque mois (= Solde du mois x taux d'intéret /12)

- En fin de tableau, on calcul le total des intérêts non perçus

Onglet "comptes"

La feature se base sur la même logique que l'affichage dans le Cycle A

- Afficher les comptes 507*, 517*, 695*,768*

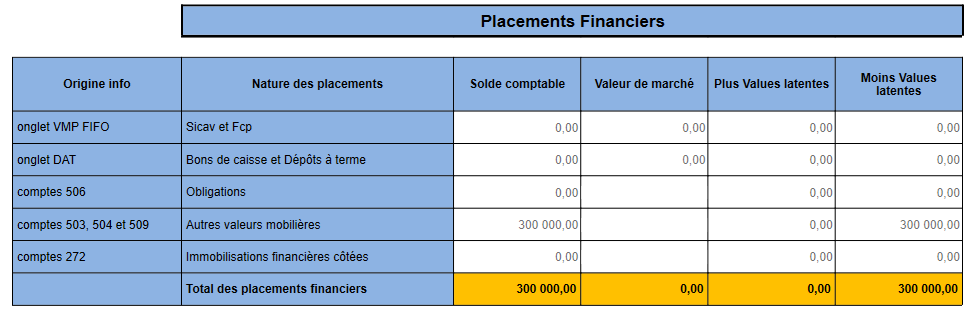

Contrôle : Récapitulatif placements

Onglet "placement"

Les 2 colonnes de gauche sont des noms uniquement.

Aucune donnée n'est saisie dans ce tableau, il s'agit d'un récapitulatif d'autres contrôles du cycle.

Solde comptable

- VMP = Total des soldes en valeur du contrôle "recap FIFO" (celui indiqué en "total des montants", en bas de liste)

- DAT = total soldes comptes 507*

- comptes 506 : Total des soldes de tous les comptes 506*

- comptes 503, 504 et 509 : Total des soldes de tous les comptes 503* + tous les tous les comptes 504* + tous les comptes 503*

- comptes 272 : Total des soldes de tous les comptes 272*

Valeur de marché

- VMP FIFO : Total des valeurs du Marché du contrôle "recap FIFO" (celui indiqué en "total des montants", en bas de liste)

- DAT : Montant saisi manuellement

Plus values latentes

- VMP = total des plus values latentes du récap FIFO

- DAT : Si c'est le cas = Valeur de marché - solde comptable (du même tableau)

- comptes 506 : Si c'est le cas = Valeur de marché - solde comptable (du même tableau)

- comptes 503, 504 et 509 : Si c'est le cas = Valeur de marché - solde comptable (du même tableau)

- comptes 272 : Si c'est le cas = Valeur de marché - solde comptable (du même tableau)

Moins values latentes

- VMP FIFO : total des moins values latentes du récap FIFO

- DAT : Si c'est le cas = solde comptable - Valeur de marché (du même tableau)

- comptes 506 : Si c'est le cas = solde comptable - Valeur de marché (du même tableau)

- comptes 503, 504 et 509 : Si c'est le cas = solde comptable - Valeur de marché (du même tableau)

- comptes 272 : Si c'est le cas = solde comptable - Valeur de marché (du même tableau)

Contrôles : Emprunts, intérêts

https://docs.google.com/spreadsheets/d/1h5cUrnvwA6yjN0tpmLUV_LlgQcCqxx_A/edit?rtpof=true

Onglet "Emprunts"

Ce contrôle permet de définir les détails d'un emprunt (capital, intérêt), de son déblocage et de son remboursement.

Jusqu'au prochain avertissement, on va décrire un tableau qui devra être répétable (pour vérifier plusieurs comptes bancaires).

Pour chaque compte entre 164* et 1685* qui ont un solde <0 sur l'exercice courant et le précédent.

Le détail d'un emprunt est repris de l'exercice précédent jusqu'au montant inital (pas les champs suivants)

Détail d'un emprunt :

- Afficher Numéro de compte et libellé

- Dénomination du compte (= libellé si non modifié)

- Permettra d'envoyer à SPAO une donnée plus pertinente

- Garanties saisie texte simple

- Dates

- Date de début (Date picker)

- Date de fin (Date picker)

- Annuité : Montant entier en €

- Taux

- Saisie % (2 décimales)

- Select "Fixe" ou "Variable"

- Montant du capital

- Initial (1) saisie montant 2 décimales

- Souscrit au cours de la période de révision (2) saisie montant 2 décimales

- Restant au début révision (3) = Solde du compte de l'exercice n-1 / modifiable manuellement saisie montant 2 décimales

- Remb. Révision (4) saisie montant 2 décimales

- Restant fin de révision

- Total (5) = 2+3-4

- ≤ 1 an (6) saisie montant 2 décimales

- > 1 an et ≤ 5 ans (7) saisie montant 2 décimales

- > 5 ans (8) = 5-6-7

- Affichage des totaux Ne pas afficher

- Affichage de la comptabilité (en lien avec le compte saisit)

-

- Restant au début révision (3) = Solde du compte de l'exercice n-1

- Remb. Révision (4) Ne pas afficher

- Total (5) = Solde du compte de l'exercice courant

- Restant au début révision (3) = Solde du compte de l'exercice n-1

-

- Ecart = diff entre total et comptabilité

- Restant au début révision (3)

- Remb. Révision (4) (ne pas afficher ?)

- Total (5) = 2+3-4

- Restant au début révision (3)

- Si "Garantie" n'est pas nul, une phrase concaténée s'affiche :

- "L'emprunt ??? d'un montant de {Initial (1)} € est garanti par {Garantie}" // modifiable manuellement

Intérêts de l'emprunt :

- Calcul des intérêts courus non-échus exercice N

-

Montant prochains intérêts saisie montant 2 décimales

-

Nbre jours dans l'échéance > Repris de l'exercice précédent / modifiable manuellement

-

Nbre jours courus > Repris de l'exercice précédent / modifiable manuellement

-

Soit intérêt courus Ne pas afficher

-

- Intérêts courus non-échus exercice N-1 = "Intérêts courus non-échus exercice N" de l'éxercice précédent / modifiable manuellement saisie montant 2 décimales

-

Intérêts échus en-cours d'exercice saisie montant 2 décimales

-

Intérêts courus non-échus exercice N = (Nbre jours courus/Nbre jours dans l'échéance) * Montant prochains intérêts

-

Montant des intérêts = Intérêts courus non-échus exercice N + Intérêts échus en-cours d'exercice - Intérêts courus non-échus exercice N-1

Fin du repeater.

Totaux

- Annuité

- Initial (1)

- Souscrit au cours de la période de révision (2)

- Restant au début révision (3)

- Remb. Révision (4)

- Total (5) = 2+3-4

- ≤ 1 an (6)

- > 1 an et ≤ 5 ans (7)

- > 5 ans (8)

-

Intérêts courus non-échus exercice N

-

Montant des intérêts

Vérification des déblocage

- Déblocage emprunt : saisie montant 2 décimales

- On cible la fourchette 164* > 1685*

- Afficher le solde des compte

- Calculer l'écart = Soldes des comptes - (Total Restant au début révision (3) - total Remb. Révision (4) + Déblocage emprunt)

Blocage de validation si écart !=0

Vérification des intérêts

-

Montant des intérêts

- Choisir une fourchette (par défaut, 1688*-1688*) (ex : début-fin)

- Afficher le solde

- Calculer l'écart = solde - Montant des intérêts

- Calcul des intérêts courus non-échus exercice N

- Choisir une fourchette (par défaut, 6611*-6611*) (ex : début-fin)

- Afficher le solde

- Calculer l'écart = solde - intérêts courus non-échus exercice N

- Montant prochains intérêts Ne pas afficher (à été ajouté juste au dessus)

Alerte : visuelle si écartes !=0, pas de blocage en validation.

Onglet "Récapitulatif des garanties" A supprimer

Onglet "Comptes"

La feature se base sur la même logique que l'affichage dans le Cycle A

- Lister des comptes 16* et les comptes 661*