Fonctionnalités annexes

- Import du plan comptable

- Import du fichier FEC

- Gestion d'une écriture comptable

- Gestion des comptes collectifs

- Gestion du lettrage

- Gestion des journaux

- Rôles et droits des utilisateurs

- Gestion des Agences

Import du plan comptable

Introduction

Le plan comptable est une structure essentielle qui regroupe l’ensemble des comptes utilisés dans la gestion comptable d’un dossier (pour l'ensemble des exercices, pas seulement celui de l'année en cours). Dans Open Revision, l’import du plan comptable est une étape préalable à l’importation du fichier FEC. Il permet de garantir la correspondance entre les comptes utilisés dans les écritures comptables et ceux définis pour le dossier en cours.

Objectifs

-

Faciliter l’importation et la gestion des plans comptables pour chaque dossier.

-

Assurer l’intégrité des données comptables en vérifiant la cohérence des comptes avant tout traitement des écritures.

-

Centraliser et organiser les comptes pour un exercice donné afin de simplifier les étapes ultérieures (import FEC, contrôles, etc.).

Fonctionnalités

Chargement du fichier du plan comptable

-

Accepter uniquement les fichiers au format .csv

-

Identifier les colonnes nécessaires, telles que :

-

Numéro de compte : Identifiant unique pour chaque compte.

-

Libellé : Description du compte.

-

-

Permettre une prévisualisation avant validation pour vérifier le contenu du fichier.

Vérifications automatiques à l’importation

-

Unicité des comptes :

-

Vérifier que chaque numéro de compte est unique.

-

Bloquer l’importation en cas de doublon.

-

-

Structure des données :

-

Vérifier la présence des colonnes obligatoires.

-

Identifier et signaler toute valeur manquante ou incohérente.

-

-

Concordance avec les normes comptables :

-

S’assurer que les comptes appartiennent aux classes prévues (par défaut : classes 1 à 7).

-

En général, les comptes comptables sont organisés en classes (par exemple, classe 1 pour les comptes de capitaux, classe 2 pour les immobilisations, etc.)

-

Correspondance avec le FEC (dans le cas d'un import sur un dossier qui à déjà des données comptables) :

-

Vérifier que les comptes du plan comptable incluent ceux présents dans le fichier FEC.

-

Traitement des données

-

Intégrer les comptes en base de données et les associer au dossier en cours.

-

Ils seront utilisés pour l'esemble des exercices du dossier.

-

-

Organiser les comptes par catégories pour faciliter leur gestion ultérieure.

Gestion des erreurs

-

Fournir des messages d’erreur clairs pour toute incohérence détectée (par exemple : "Compte en doublon", "Colonne manquante", etc.).

-

Proposer à l’utilisateur d’éditer et de corriger directement les erreurs signalées avant de relancer l’importation.

Interface utilisateur

-

Afficher une prévisualisation des premières lignes du fichier avant l’importation complète.

-

Permettre un suivi en temps réel de l’état d’avancement de l’importation (barre de progression, état terminé/en erreur).

Processus d’importation

-

Sélection du fichier :

-

L’utilisateur charge un fichier depuis son poste de travail via une interface dédiée.

-

-

Analyse initiale :

-

Vérification de la structure du fichier (présence des colonnes nécessaires).

-

Identification des doublons ou des erreurs de format.

-

-

Validation des données :

-

Si erreur : Affichage des erreurs détectées et inviter l'utilisateur à les corriger

-

Si pas d'erreur : Confirmation par l’utilisateur avant l’importation finale.

-

-

Importation :

-

Les comptes valides sont intégrés dans la base de données.

-

Les comptes sont automatiquement associés au dossier en cours.

-

Points à tester

-

Importer un plan comptable valide et vérifier que tous les comptes sont correctement chargés.

-

Tenter d'importer un fichier avec des doublons ou des colonnes manquantes pour valider la gestion des erreurs.

-

Charger un fichier avec des comptes incohérents par rapport aux normes comptables et vérifier que le système bloque l'importation.

-

Tester la correspondance entre les comptes du plan comptable et ceux du fichier FEC (si déjà importé).

Import du fichier FEC

Import(s) du fichier FEC

Introduction

Le fichier FEC (Fichier des Écritures Comptables) est essentiel pour l'importation des écritures comptables dans Open Revision. Il s'agit d'un fichier normé contenant l'ensemble des écritures d'un exercice comptable. Cette fonctionnalité permet, pour un exercice, l'importation, la vérification et l'intégration des données du FEC en base de données, tout en assurant leur conformité et leur traçabilité.

Objectifs

-

Assurer une importation rapide et fiable des fichiers FEC, quel que soit leur volume.

-

Garantir l'intégrité des données comptables importées en effectuant des vérifications automatiques.

-

Associer les écritures aux comptes du plan comptable correspondant.

-

Fournir une interface claire et directe, avec des messages d'erreur explicites en cas de problème.

Fonctionnalités

Chargement du fichier FEC

-

Accepter uniquement les fichiers au format .txt ou .csv.

-

Identifier automatiquement le séparateur utilisé (; ou tabulation).

Vérifications automatiques à l’importation

-

Structure du fichier : Vérifier la présence des colonnes obligatoires selon la norme FEC (journal, compte, débit, crédit, etc.).

-

Équilibre des comptes : La somme des débits doit être égale à celle des crédits.

-

En cas de déséquilibre, bloquer l'importation et afficher une alerte.

-

-

Plan comptable associé : S'assurer que chaque numéro de compte du fichier FEC correspond à un compte existant dans le plan comptable importé.

-

Afficher une liste des comptes qui ne feraient pas partie du plan comptable.

-

-

Doublons : Empêcher l'importation si le fichier a déjà été chargé pour le même exercice.

Traitement des données

-

Associer chaque écriture comptable au compte correspondant dans le plan comptable.

-

Calculer les soldes des comptes automatiquement :

-

Solde = somme crédits - somme débits.

-

Gestion des erreurs

-

Fournir des messages d’erreur détaillés.

-

Demander à l'utilisateur de corriger les erreurs identifiées avant de relancer l'importation.

Interface utilisateur

-

Prévisualisation des premières lignes du fichier avant l'importation complète.

-

Afficher un état de l'import (en cours, terminé, en erreur).

Processus d’importation

-

Sélection du fichier :

-

L'utilisateur charge un fichier depuis son poste de travail via une interface dédiée.

-

-

Analyse initiale :

-

Détection du séparateur.

-

Vérification de la conformité des colonnes.

-

-

Vérification des données :

-

L'application effectue les contrôles mentionnés ci-dessus et génère un rapport d'erreurs s'il y a des anomalies.

-

-

Importation :

-

Les données valides sont importées en base de données.

-

Les écritures sont associées aux comptes du plan comptable.

-

-

Rapport final :

-

Afficher un récapitulatif indiquant :

-

Le nombre total d'écritures importées.

-

Le total des débits et crédits.

-

Les éventuelles anomalies corrigées.

-

-

Mise à jour du fichier FEC 🆕

L'application permet de remplacer le fichier FEC d'un exercice existant selon deux modalités :

- Remplacement avec conservation des écritures internes :

Cette option permet d'importer un nouveau fichier FEC tout en préservant les écritures comptables ajoutées manuellement dans l'application (via les journaux dédiés). - Remplacement intégral :

Cette option remplace entièrement le fichier FEC, y compris les écritures comptables ajoutées manuellement dans l'application.

Dans les deux scénarios, les données saisies dans les contrôles financiers sont préservées.

Seules les valeurs calculées automatiquement à partir des données comptables sont actualisées pour refléter le contenu du nouveau fichier FEC.

Points à tester

-

Importer un fichier valide et vérifier que toutes les données sont correctement chargées.

-

Tenter d'importer un fichier avec une balance déséquilibrée et s'assurer que l'importation est bloquée.

-

Charger un fichier avec des comptes inexistants dans le plan comptable et vérifier la gestion des erreurs.

-

Tester des fichiers volumineux pour évaluer les performances.

Gestion d'une écriture comptable

Introduction

Cette fonctionnalité permet aux utilisateurs de créer manuellement des écritures comptables dans l'application OpenRevision.

Elle s'intègre dans le module de comptabilité et doit respecter les règles métier spécifiques au contrôle financier des établissements éducatifs.

Prérequis

- Un plan comptable doit être importé pour le dossier concerné

- Les journaux comptables doivent être configurés

- L'utilisateur doit avoir les droits d'accès appropriés (Contrôleur, Manager)

Description fonctionnelle

Interface utilisateur

L'ajout d'une écriture comptable se fait directement dans l'un des journaux sur lesquels il est possible d'en ajouter.

Cela ne concernera donc que l'un de ces 3 journaux :

- OD FIC

- REVAO

- SITUATION

Une nouvelle écriture doit comprendre :

- En-tête de l'écriture

- Date de l'écriture *

- Journal concerné

- Lignes d'écriture (2 minimum)

- Numéro de compte *

- Parmi ceux du plan comptable

- Parmi ceux du plan comptable

- Libellé de la ligne *

- Montant *

- Lettrage

- Numéro de compte *

- Zone de totaux

- Total des débits

- Total des crédits

- Validation (uniquement valide si Débit + crédits = 0)

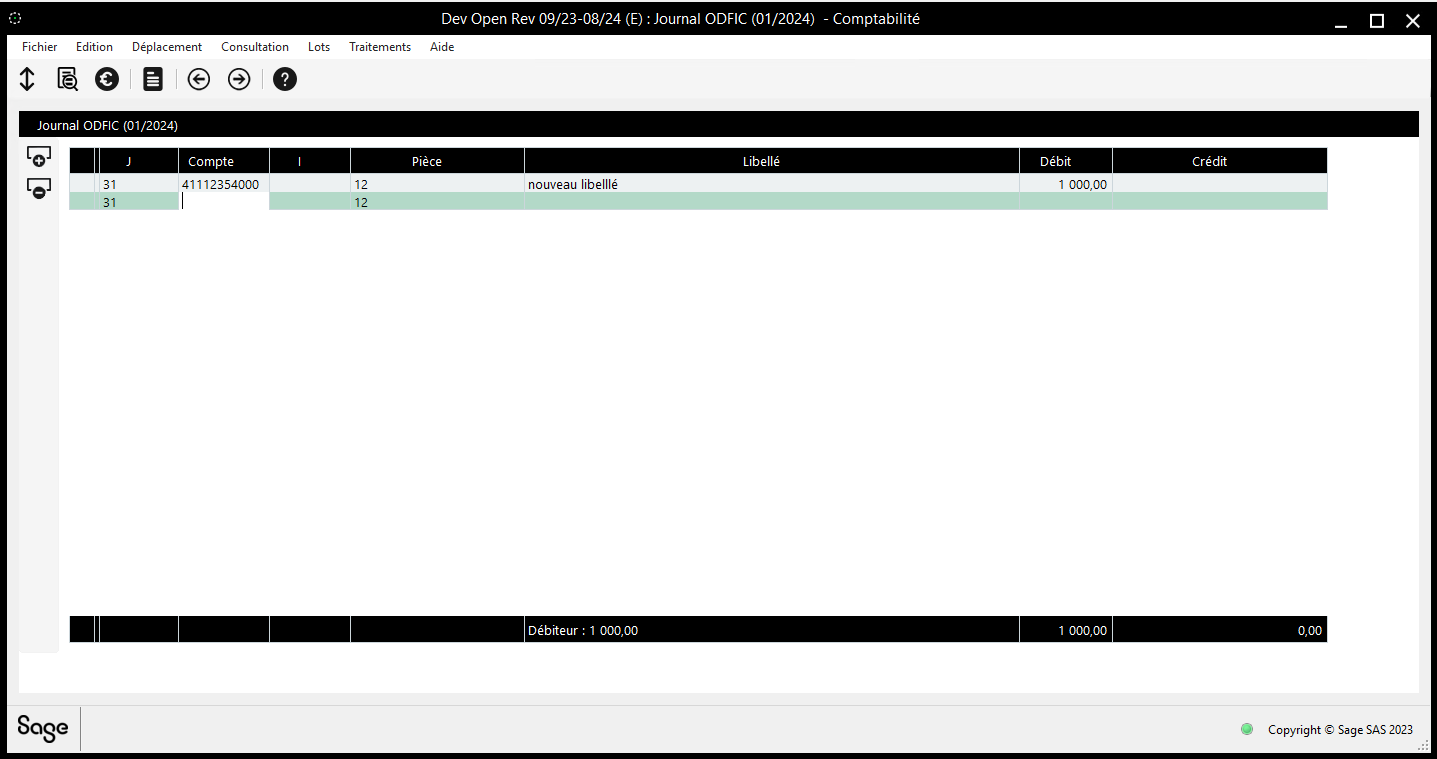

Aujourd'hui, sur Sage, la modale se présente comme ceci :

Règles de gestion

Validation des données

- La date doit être comprise dans l'exercice comptable en cours

- Le journal sélectionné doit être valide et actif

- Les comptes utilisés doivent exister dans le plan comptable du dossier

- L'écriture doit être équilibrée (total débits = total crédits)

- Le numéro de pièce doit être unique pour le journal/exercice

- Les montants doivent être positifs ou nuls

Contrôles spécifiques

- Contrôle de la balance des écritures

- Contrôle du lettrage si utilisé (équilibre des montants lettrés)

- Alerte modale si le ou les lettrages utilisés ne sont pas équilibrés.

- Vérification des droits d'accès de l'utilisateur

Aucune écriture comptable ne peut être ajouté sur les comptes signalés comme "Supervisés".

Comportements attendus

- Création d'une nouvelle écriture

- L'utilisateur accède au formulaire de création via le menu "Comptabilité"

- Les champs obligatoires sont clairement identifiés

- Assistance à la saisie pour les comptes (recherche par numéro ou libellé)

- Calcul automatique des totaux et de la différence

- Possibilité d'ajouter/supprimer des lignes

- Validation et enregistrement

- Vérification en temps réel de l'équilibre de l'écriture

- Contrôles de cohérence avant enregistrement

- Message de confirmation après enregistrement réussi

- Conservation d'un historique des modifications

Modification et suppressions

Il doit être possible de modifier ou supprimer des écritures comptables pour corriger des erreurs de saisie du contrôleur. Seules les écritures appartenant aux journaux FIC suivants peuvent être modifiées ou supprimées :

- RevAO

- OD Fic

- Situation

Contraintes

- Une écriture ne peut être modifiée ou supprimée que si le compte n'est pas "Supervisé"

- Les modifications doivent respecter l'équilibre comptable (débit = crédit)

Validation

- Un message de confirmation est requis lors de chaque action

Gestion des comptes collectifs

Introduction

Un compte collectif est un compte qui regroupe les écritures comptables de plusieurs comptes auxiliaires (AUX). Contrairement à ce qui était indiqué précédemment, un compte collectif peut contenir des écritures propres en plus de regrouper les écritures de ses comptes auxiliaires.

Fonctionnement des comptes collectifs

Structure dans le FEC

- Les VRAIS comptes collectifs sont déjà présents dans le fichier FEC importé.

- Dans le FEC, le compte collectif apparaît dans la colonne

compteNum. - Les sous-comptes associés sont indiqués dans la colonne

compteAuxiliaires.

Identification et affichage

- Dans la balance, aucun changement n'est effectué - les soldes des comptes sont pris dans la colonne

compteNum. - Pour identifier un compte comme collectif, il faut de l'indiquer comme tel (sans nécessité de définir une plage de comptes).

- Si le compte n'est pas indiqué comme collectif, alors on traitera le compte NUM et les comptes auxiliaries à part (comme c'était le cas dans la première version)

- Un onglet spécifique pour chaque compte collectifs sera disponible.

Interface utilisateur et navigation

Vue détaillée d'un compte collectif

Lorsqu'on accède au détail d'un compte collectif, l'interface affiche:

- Un tableau présentant les sous-totaux par

compteNumAux - Pour chaque compte auxiliaire: le numéro de compte, le nom du compte, et son solde

- Les écritures propres au compte collectif (non rattachées à un compte auxiliaire) sont affichées à la suite, sans numéro de compte auxiliaire ni nom

Navigation vers le détail d'un compte auxiliaire

- En cliquant sur le solde d'un compte auxiliaire, l'utilisateur accède au détail des écritures spécifiques à ce compte auxiliaire.

- Pour N

- Pour N-1

- Ces écritures sont filtrées depuis le FEC en sélectionnant uniquement les lignes ayant ce

compteNumAux.

Règles de gestion

- Les comptes collectifs sont identifiés comme tels dans l'interface, sans manipulation de plage de comptes

- Un compte collectif peut contenir des écritures propres et regrouper les écritures de comptes auxiliaires

- La navigation permet une vue hiérarchique: compte collectif > comptes auxiliaires > écritures détaillées

Comportements attendus

En consultation

- Affichage des totaux consolidés au niveau du compte collectif

- Présentation des soldes détaillés pour chaque compte auxiliaire associé

- Affichage séparé des écritures propres au compte collectif

Questions fréquentes

Q: Comment distingue-t-on un compte collectif d'un compte normal?

R: Les comptes collectifs sont identifiés dans le FEC importé. Dans l'interface, ils sont séparés de l'onglet "Généraux" comme tels pour faciliter leur reconnaissance.

Q: Comment voir les écritures propres à un compte collectif?

R: Ces écritures sont affichées dans la vue détaillée du compte collectif, à la suite des comptes auxiliaires, sans numéro ni nom de compte auxiliaire.

Q: Comment sont calculés les soldes d'un compte collectif?

R: Le solde d'un compte collectif est la somme des soldes de tous ses comptes auxiliaires plus le solde des écritures propres au compte collectif.

Ancienne version :

Introduction

Un compte collectif est un compte qui sert uniquement à regrouper les écritures comptables de plusieurs autres comptes. Par exemple, un compte collectif général "Fournisseurs" (401000000) peut regrouper les écritures de multiples comptes individuels fournisseurs (401AAAAAAA à 401ZZZZZZZ). Le compte collectif ne doit pas contenir d'écritures propres - il sert uniquement à la consolidation des écritures des comptes qu'il regroupe.

Prérequis

Un plan comptable doit être importé pour le dossier concernéLe compte à définir comme collectif ne doit pas contenir d'écritures propres

Description fonctionnelle

Interface utilisateur

Configuration d'un compte collectifSélection du compte à définir comme collectif (qui ne doit pas avoir d'écritures propres)Définition de la plage de comptes à regrouper (ces comptes contiennent les écritures à consolider)Exemple :

Compte collectif : 401000000 (pas d'écritures propres)Regroupe les écritures des comptes : 401AAA à 401ZZZ (contenant les écritures réelles)

VisualisationVue consolidée au niveau du compte collectifPossibilité de voir le détail des écritures par compte regroupéSoldes et mouvements consolidés

Règles de gestion

Création d'un compte collectif

Le compte désigné comme collectif ne doit pas contenir d'écritures comptables propresLes comptes à regrouper peuvent et doivent contenir des écritures comptablesLes comptes regroupés doivent avoir la même racine comptableUne fois configuré, le compte collectif affiche la consolidation de toutes les écritures des comptes qu'il regroupe

Contraintes

Le compte collectif sert uniquement à la consultation consolidéeAucune écriture ne peut être passée directement sur un compte collectifLes écritures doivent toujours être saisies sur les comptes individuels regroupés

Comportements attendus

Lors de la créationVérification que le compte à définir comme collectif est vide d'écrituresValidation que les comptes à regrouper existent dans le plan comptableMessage de confirmation avec récapitulatif de la configuration

En consultationAffichage des totaux consolidés au niveau du compte collectifPossibilité de voir le détail des écritures par compte regroupéCalcul automatique des soldes consolidés

Questions fréquentes

Q: Peut-on saisir des écritures sur un compte collectif ?

R: Non, le compte collectif sert uniquement à la consultation consolidée. Les écritures doivent être saisies sur les comptes individuels.

Q: Que se passe-t-il si le compte qu'on veut définir comme collectif contient déjà des écritures ?

R: Il est impossible de le définir comme collectif sauf en ôtant les écritures liées à ce compte du FEC avant importation.

Q: Comment sont gérés les soldes dans un compte collectif ?

R: Les soldes sont calculés automatiquement en consolidant toutes les écritures des comptes regroupés, mais aucune écriture n'est physiquement déplacée.

Gestion du lettrage

Gestion du lettrage

Introduction

Le lettrage est une opération comptable qui consiste à rapprocher et associer des écritures comptables liées entre elles au sein d'un même compte. Par exemple, il permet d'associer une facture avec son règlement. Dans OpenRevision, le lettrage utilise un code à 3 lettres et la somme des écritures d'un même lettrage doit toujours être égale à 0 (on dit "balancée").

Lors de l'import d'un FEC, on peut retrouver des lettrages existants avec un autre format.

Prérequis

- Les écritures à lettrer doivent être dans le même compte

- Les écritures doivent appartenir au même exercice

Description fonctionnelle

Interface utilisateur

- Affichage des écritures

- Liste des écritures du compte sélectionné

- État du lettrage

- Code lettrage si applicable

- Vide si non lettré

- Montants débit/crédit

- Balance du lettrage

- Actions de lettrage

- Sélection multiple des écritures à lettrer

- Attribution d'un code lettrage

- Incrémentiel à partir de AAA

- Si l'écriture n'est pas lettrée

- Délettrage

- Si l'écriture est lettrée

- Visualisation de la balance du groupe d'écritures sélectionnées

- Filtre compta par lettrage

- Sélection multiple des écritures à lettrer

Règles de gestion

- Format du code lettrage

- Exactement 3 lettres

- Le format peut être différent de celui importé du FEC

- Validation du lettrage

- Les écritures doivent appartenir au même compte

- Un code lettrage ne peut être utilisé qu'une fois par compte

- Si on éssaie d'opérer un lettrage sur un mix d'écritures lettrées et délettrées, une erreur l'interdit.

Comportements attendus

- Lors du lettrage

- Calcul en temps réel de la balance des écritures sélectionnées

- Alerte si tentative de validation d'un lettrage non équilibré

- Proposition automatique du prochain code lettrage disponible

- Confirmation avant validation du lettrage

- Lors du délettrage

- Possibilité de délettrer une ou plusieurs écritures

- Demande de confirmation de la suppression du lettrage

- Avec nouvelle balance du lettrage indiquée.

- Conservation de l'historique des suppression

Processus de lettrage

1. Lettrage manuel

- Entrer sur le compte concerné

- Sélectionner les écritures à lettrer

- Attribuer un lettrage

- incrémentiel

- parmi les lettrages existants sur le compte

- Valider le lettrage

- Avec information de la balance du lettrage

2. Délettrage

- Entrer sur le compte concerné

- Sélectionner les écritures à délettrer

- Action de délettrage

- Confirmation du délettrage

- Avec information de la balance du lettrage

3. Contrôle des lettrages

- Visualisation des écritures lettrées par code

- Vérification des équilibres

- Identification des anomalies éventuelles (Lettrage en rouge)

- Correction manuelle si nécessaire

Questions fréquentes

Q: Peut-on lettrer des écritures de comptes différents ?

R: Non, le lettrage ne peut s'effectuer qu'entre écritures d'un même compte.

Q: Que faire si un lettrage est déséquilibré ?

R: Identifier toutes les écritures concernées et soit compléter le lettrage avec les écritures manquantes, soit délettrer et recommencer.

Gestion des journaux

Introduction

Les journaux sont des registres comptables permettant de catégoriser et d'organiser les écritures selon leur nature et quels que soient leur compte de rattachement. Chaque journal dispose d'un code unique et d'un libellé . Dans OpenRevision, les journaux sont initialement importés avec le FEC mais peuvent être gérés manuellement si nécessaire.

Prérequis

- Un FEC doit être importé pour avoir la liste initiale des journaux

- Les utilisateurs doivent avoir les droits appropriés pour gérer les journaux

Description fonctionnelle

Interface utilisateur

- Liste des journaux

- Code du journal

- Libellé

- Gestion des journaux

- Importation via le FEC

Règles de gestion

- Codes journaux

- Code unique pour chaque journal

- Code non modifiable si des écritures existent

- Conservation de l'historique en cas de désactivation

- Code unique pour chaque journal

- Contraintes

- Les journaux importés du FEC doivent être conservés

- Validation des codes et libellés uniques

Types de journaux standards

Seule 3 journaux d'écritures peuvent être appliqués à une nouvelle écriture comptable. Les autres journaux disponibles pour application aux écritures existantes sont importés avec le plan comptable.

- Journaux d'écritures

- OD FIC : Journal des opérations diverses

- REVAO : Journal de révision

- SITUATION : Journal de situation

- Utilisation

- OD FIC : Saisie des écritures d'ajustement standards

- REVAO : Écritures de révision d'exploitation

- SITUATION : Écritures de correction lors de la révision des comptes

Processus de gestion

1. Import initial

- Importation du plan comptable

- Récupération automatique des journaux

2. Gestion courante

- Consultation des journaux existants

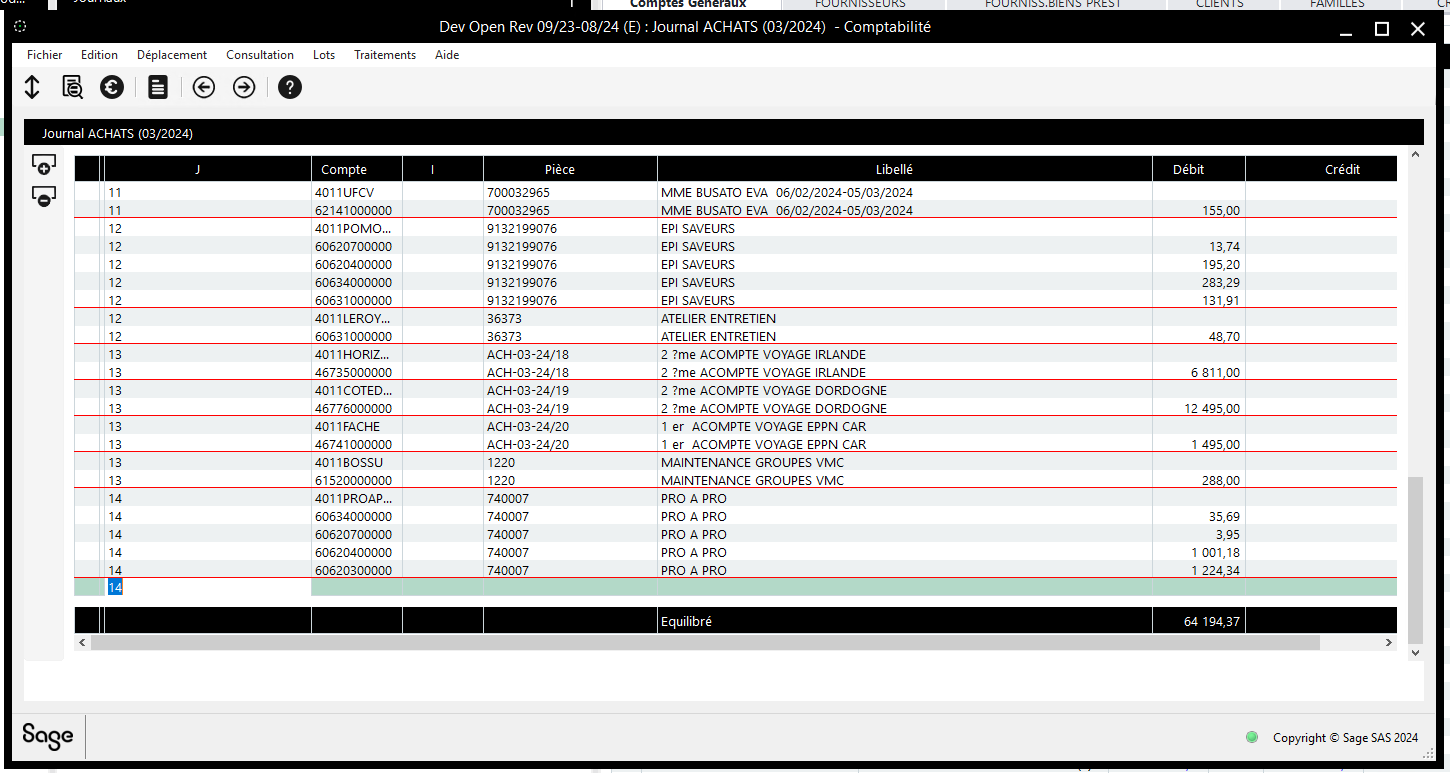

Pour info, voici comment se présente un journal dans sage :

Rôles et droits des utilisateurs

Intro

Open Revision définit un modèle hiérarchique de rôles utilisateurs pour faciliter le processus de contrôle financier tout en maintenant l'intégrité des données et la séparation des responsabilités. Cette documentation présente en détail les différents rôles, leurs attributions et leurs interactions au sein du système.

L'application distingue cinq rôles principaux organisés selon une structure hiérarchique où chaque niveau supérieur hérite des droits des niveaux inférieurs :

- Observateur (utilisateur externe)

- Contrôleur

- Manager

- Expert-Comptable Signataire (ECS)

- Administrateur

La documentation sur la gestion des agences est complémentaire à celle-ci.

Gestion des profils utilisateurs

C'est dans un onglet "Utilisateur" que la création et la gestion des utilisateurs s'opère.

Cet onglet est visible dans le Dashboard.

Création de profil

Les profils utilisateurs requièrent les informations suivantes :

- Adresse email (le pseudo est extrait de la partie avant le @)

- Rôle attribué

- Rattachement :

- Agence(s) pour les rôles internes

- Dossier(s) pour les observateurs

Les profils ne peuvent pas être supprimés définitivement mais peuvent être archivés pour maintenir l'intégrité de l'historique des actions.

Détail des rôles

Observateur

L'Observateur est un utilisateur externe avec des droits d'accès limités en lecture seule.

Caractéristiques principales :

- Rattaché à un ou plusieurs dossiers spécifiques

- Accès en lecture seule avec des permissions personnalisables

- Ne peut pas modifier les données ou les états des contrôles

Gestion :

- Peut être ajouté par tout utilisateur interne (Contrôleur, Manager, ECS ou Administrateur)

Contrôleur

Le Contrôleur constitue le premier niveau d'utilisateur interne, chargé de l'exécution des contrôles financiers.

Caractéristiques principales :

- Rattaché à un ou plusieurs agences

- Visualise uniquement les dossiers de ses agences de rattachement

Droits sur les dossiers :

- Créer un dossier dans son agence de rattachement

- Exécuter les contrôles financiers

- Consulter et manipuler la comptabilité

- Importer le plan comptable et les fichiers FEC

- Gérer les états des contrôles :

- Passer un contrôle à l'état "FAIT" (sauf contrôles bloquants)

- Définir un contrôle comme "non-applicable" (sauf contrôles bloquants)

- Repasser un contrôle "fait" à l'état "en cours"

Gestion des utilisateurs :

- Créer des utilisateurs externes (Observateurs)

Manager

Le Manager supervise le travail des Contrôleurs et assure une validation intermédiaire des contrôles.

Inclut tous les droits du Contrôleur, plus :

Droits sur les dossiers :

- Passer un dossier à l'état "SUPERVISÉ" (sauf contrôles bloquants)

- Repasser un dossier supervisé à l'état "en cours" pour permettre des modifications

- Utiliser l'action CTA pour changer l'état de tous les contrôles d'un cycle en une seule opération

Gestion des utilisateurs :

- Consulter la liste des utilisateurs de son agence

- Gérer les agences de rattachement pour :

- Son propre profil

- Les profils des Contrôleurs

- Les profils des autres Managers

Expert-Comptable Signataire (ECS)

L'ECS assure la validation finale des contrôles avec une responsabilité légale.

Inclut tous les droits du Manager, plus :

Droits sur les dossiers :

- Passer un contrôle à l'état "Signé" (validation finale)

- Exclusivité pour modifier l'état d'un contrôle signé

Gestion des utilisateurs :

- Modifier les agences de rattachement pour :

- Les Contrôleurs

- Les Managers

- Les autres Experts-Comptables Signataires

Administrateur

L'Administrateur dispose de tous les droits système et gère la configuration globale de l'application.

Inclut tous les droits de l'ECS, plus :

Caractéristiques principales :

- Rattaché automatiquement à tous les agences

Gestion des utilisateurs :

- Créer de nouveaux profils utilisateurs

- Modifier le rôle d'un utilisateur existant

- Gérer les agences de rattachement pour tous les types d'utilisateurs

Recap des droits

| Droits | Observateur | Contrôleur | Manager | Expert-Comptable Signataire | Administrateur |

|---|---|---|---|---|---|

| Accès dossiers | |||||

| Visualiser les dossiers du agence de rattachement | ✓* | ✓ | ✓ | ✓ | ✓ |

| Créer un dossier | ❌ | ✓ | ✓ | ✓ | ✓ |

| Opérations sur dossiers | |||||

| Consulter la comptabilité | ✓* | ✓ | ✓ | ✓ | ✓ |

| Réaliser des contrôles | ❌ | ✓ | ✓ | ✓ | ✓ |

| Passer des écritures | ❌ | ✓ | ✓ | ✓ | ✓ |

| Importer plan comptable et FEC | ❌ | ✓ | ✓ | ✓ | ✓ |

| Gestion des états | |||||

| Passer un contrôle à "FAIT" | ❌ | ✓ | ✓ | ✓ | ✓ |

| Passer un contrôle à "non-applicable" | ❌ | ✓ | ✓ | ✓ | ✓ |

| Repasser un contrôle "fait" à "en cours" | ❌ | ✓ | ✓ | ✓ | ✓ |

| Passer un dossier à "SUPERVISÉ" | ❌ | ❌ | ✓ | ✓ | ✓ |

| Repasser un dossier supervisé à "en cours" | ❌ | ❌ | ✓ | ✓ | ✓ |

| Changer l'état de tous les contrôles d'un cycle (CTA) | ❌ | ❌ | ✓ | ✓ | ✓ |

| Passer un contrôle à "SIGNÉ" | ❌ | ❌ | ❌ | ✓ | ✓ |

| Repasser un contrôle signé à un état antérieur | ❌ | ❌ | ❌ | ✓ | ✓ |

| Gestion Notes perso | |||||

| Voir les notes | ❌ | ✓ | ✓ | ✓ | ✓ |

| Ajouter/modifier/archiver/supprimer des notes | ❌ | ✓ | ✓ | ✓ | ✓ |

| Gestion des utilisateurs | |||||

| Créer des utilisateurs externes (Observateurs) | ❌ | ✓ | ✓ | ✓ | ✓ |

| Consulter la liste des utilisateurs de son agence | ❌ | ❌ | ✓ | ✓ | ✓ |

| Modifier son propre agence de rattachement | ❌ | ❌ | ✓ | ✓ | ✓ |

| Modifier les agences de rattachement des Contrôleurs | ❌ | ❌ | ✓ | ✓ | ✓ |

| Modifier les agences de rattachement des Managers | ❌ | ❌ | ✓ | ✓ | ✓ |

| Modifier les agences de rattachement des ECS | ❌ | ❌ | ❌ | ✓ | ✓ |

| Créer de nouveaux profils utilisateurs | ❌ | ❌ | ❌ | ❌ | ✓ |

| Modifier le rôle d'un utilisateur | ❌ | ❌ | ❌ | ❌ | ✓ |

*Pour les Observateurs, l'accès est limité aux dossiers spécifiquement attribués et aux cycles autorisés

Légende

- ✓ : Droit accordé

- ❌ : Droit non accordé

- ✓* : Droit accordé avec restrictions

Remarques importantes

- Les contrôles bloquants ne peuvent pas être passés à l'état "FAIT" ou "non-applicable" tant que les conditions requises ne sont pas remplies

- L'état d'un cycle dépend de l'état des contrôles qu'il contient

- Les profils utilisateurs peuvent être archivés mais pas supprimés définitivement

Gestion des Agences

Dans Open Revision, une agence représente une entité géographique à laquelle sont rattachés à la fois des dossiers clients et des utilisateurs internes.

Ce système permet de :

- Segmenter les dossiers selon leur localisation

- Limiter l'accès des utilisateurs aux dossiers relevant de leur(s) agence(s) de rattachement

- Organiser le travail selon une répartition territoriale

Liste des agences

- Anzin

- Mons

- Bruz

- Angers

- Lyon

- Paris

- International

Structure technique des agences

Les agences sont définies comme des ressources en base de données avec les caractéristiques suivantes :

- Identifiant unique

- Nom de l'agence

Pas de création possible en BO, on créera des agences en BDD au besoin.

Rattachement aux agences

- Chaque dossier client est rattaché à une agence spécifique.

- ce qui permettra de gérer l'accès des utilisateurs

- Les utilisateurs internes (Contrôleur, Manager et Expert-Comptable Signataire) sont créés sur une agence

- Ils peuvent être rattachés à d'autres agences

- Ce rattachement détermine les dossiers auxquels ils ont accès

Rappels 🧠

Pour rappel des rôles et droits des utilisateurs :

Modification des rattachements

- Les Managers peuvent modifier l'agence de rattachement :

- De leur propre profil

- Des Contrôleurs

- Des autres Managers

- Les Experts-Comptables Signataires peuvent modifier l'agence de rattachement :

- Des Contrôleurs

- Des Managers

- Des autres Experts-Comptables Signataires

- Les Administrateurs peuvent modifier l'agence de rattachement de tous les types d'utilisateurs

Impact sur le workflow

Le système d'agences a un impact direct sur le workflow d'OpenRevision :

- Visibilité des dossiers : Un utilisateur ne voit que les dossiers rattachés à son/ses agence(s)

- Attribution des tâches : Les contrôles sont possibles pour les utilisateurs de la même agence que le dossier

Considérations pratiques

- Un utilisateur rattaché à plusieurs agences voit l'ensemble des dossiers de ces agences

- La modification de l'agence d'un dossier peut impacter sa visibilité pour les utilisateurs en cours d'intervention

- Les Observateurs (utilisateurs externes) ne sont pas concernés par la logique d'agence, leur accès étant défini directement au niveau des dossiers.

Conclusion

Le système d'agences d'OpenRevision fournit une structure organisationnelle efficace qui reflète la répartition géographique des activités. Sa gestion rigoureuse garantit la bonne attribution des dossiers et le respect des périmètres d'intervention des utilisateurs.