Open Revision

Documentation métier sur Open Revision pour FIC Expertise

- Métier / Comptabilité

- Fonctionnalités annexes

- Import du plan comptable

- Import du fichier FEC

- Gestion d'une écriture comptable

- Gestion des comptes collectifs

- Gestion du lettrage

- Gestion des journaux

- Rôles et droits des utilisateurs

- Gestion des Agences

- Cycles : Généralités

- Généralités

- Trame - Réalisation d'un cycle

- Entités communes aux cycles

- Liste des feuilles

- Pièces annexes

- Notes

- États des contrôles et workflow

- Alertes (notes)

- Cycle A : Juridique + Variables exercices

- Liste des contrôles

- Contrôle - Effectifs

- Contrôle - Acceptation de la mission ET Blanchiment / Fraude

- Contrôle - Juridiques

- Contrôle - Juridiques immeubles

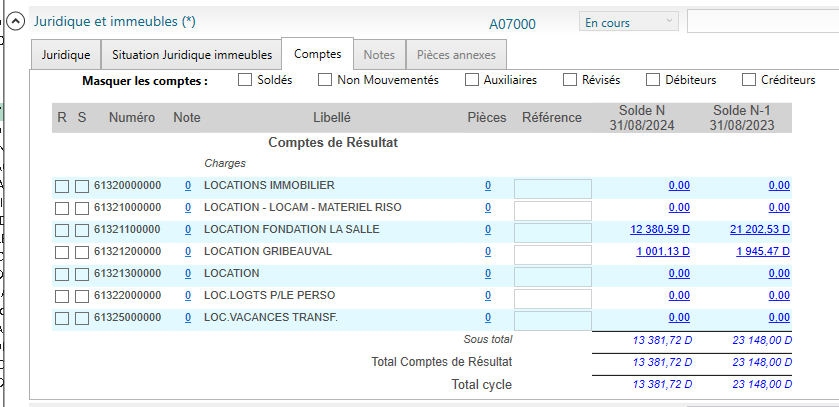

- Affichage des comptes (onglet du Controle "Juridique et immeubles")

- Cycle B : Trésorerie

- Liste des contrôles

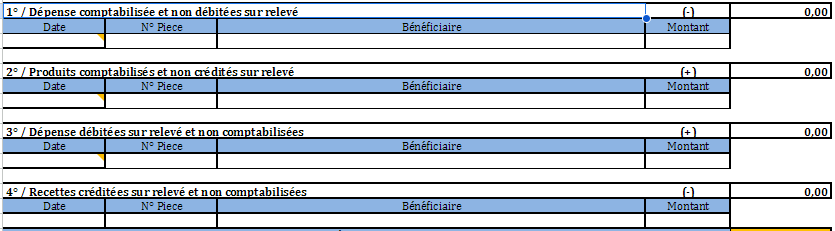

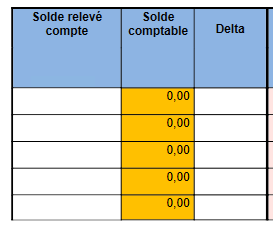

- Contrôle : Banque - rapprochement bancaire

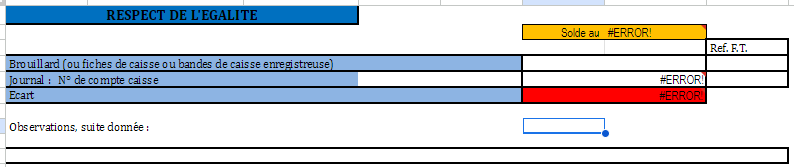

- Controle : Caisse

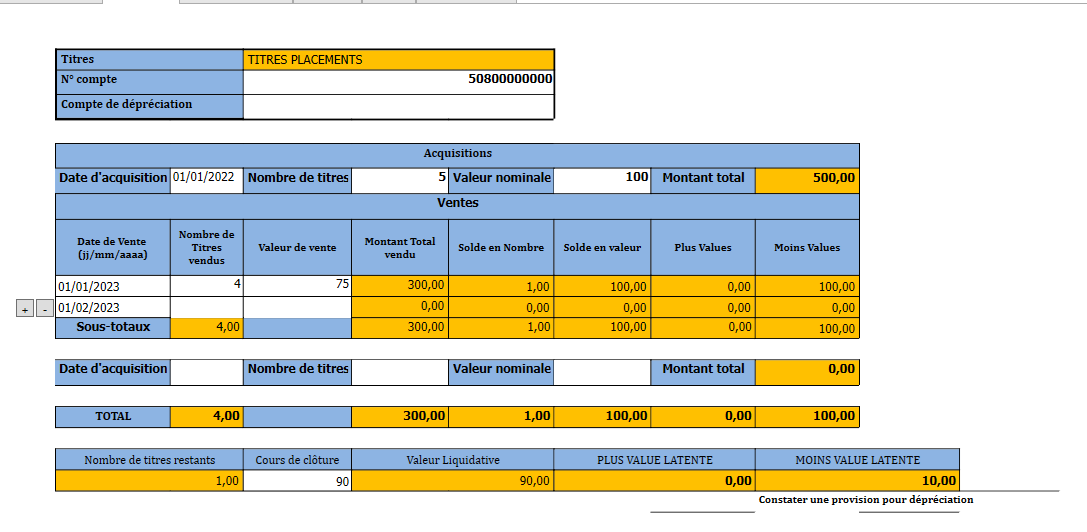

- Contrôle "Valeur mobilière placement FIFO".

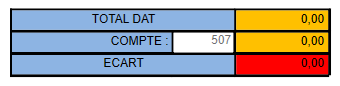

- Contrôle : DAT (dépôt à terme)

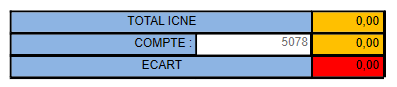

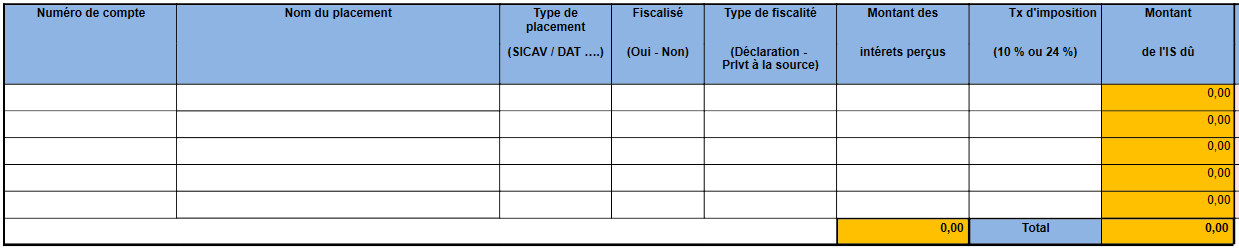

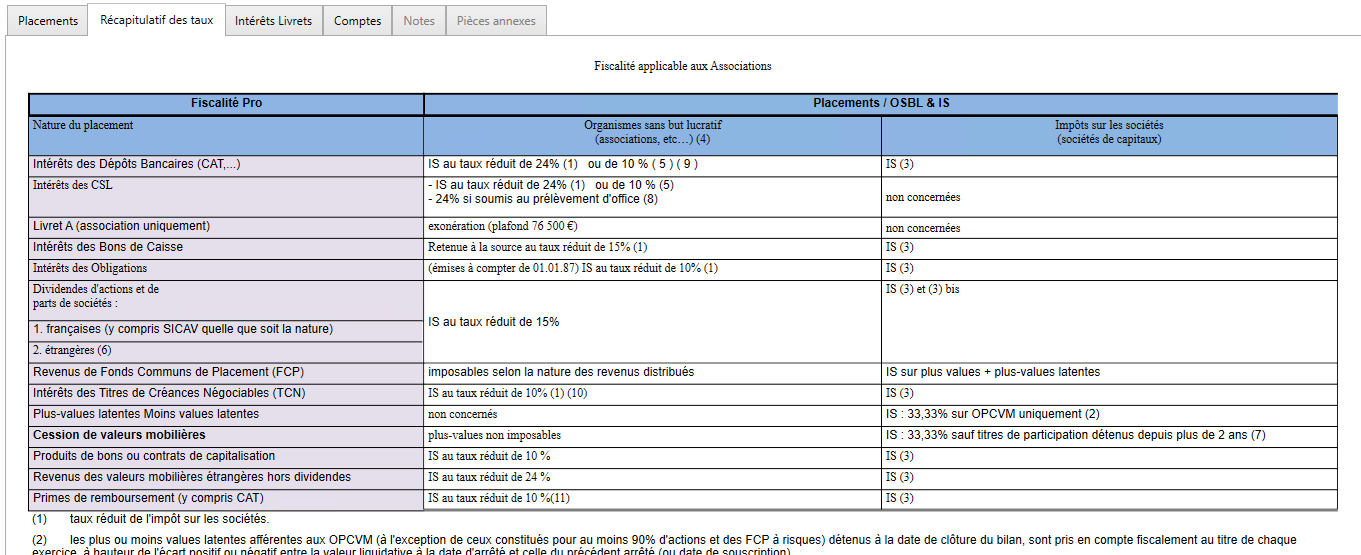

- Contrôle : Livrets, Placements et fiscalité

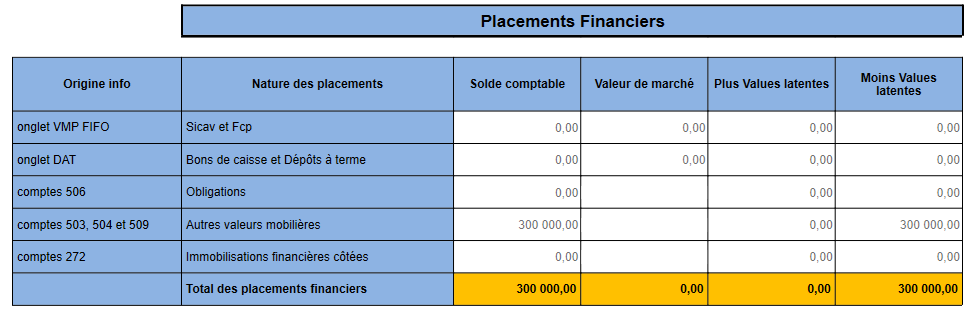

- Contrôle : Récapitulatif placements

- Contrôles : Emprunts, intérêts

- Cycle C : Charges - Fournisseurs B et S

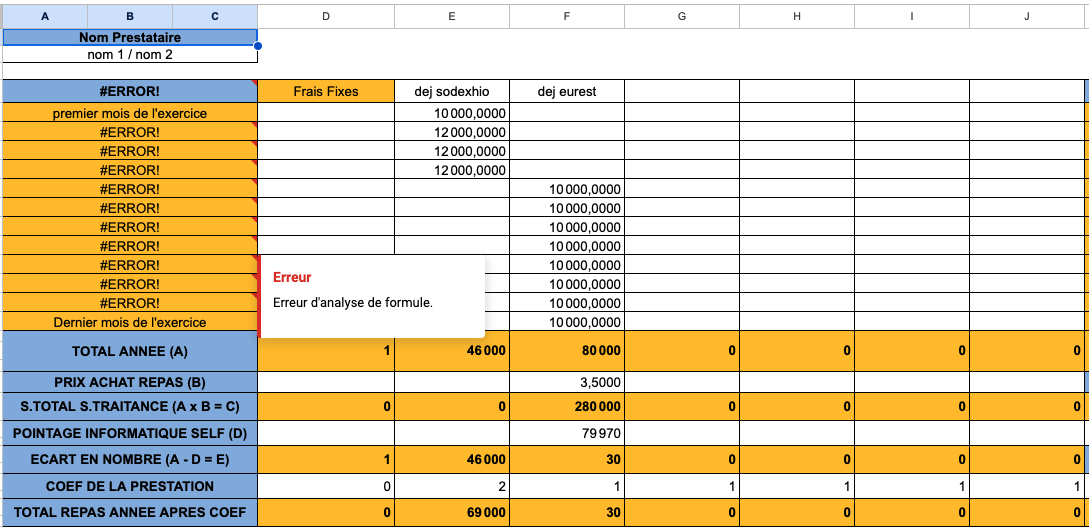

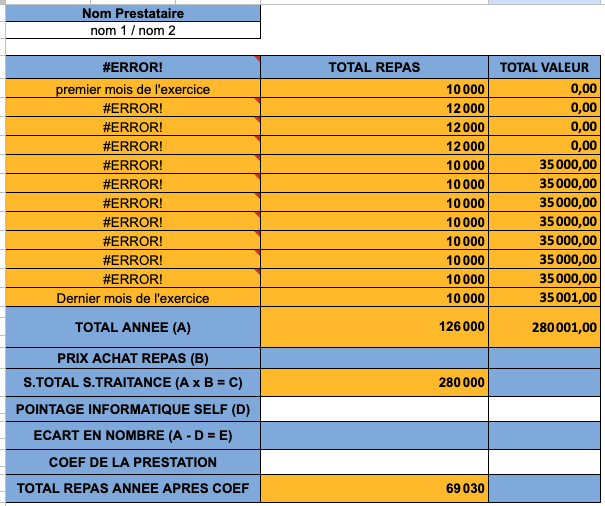

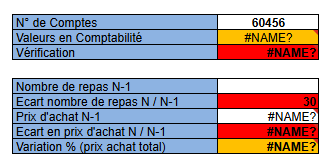

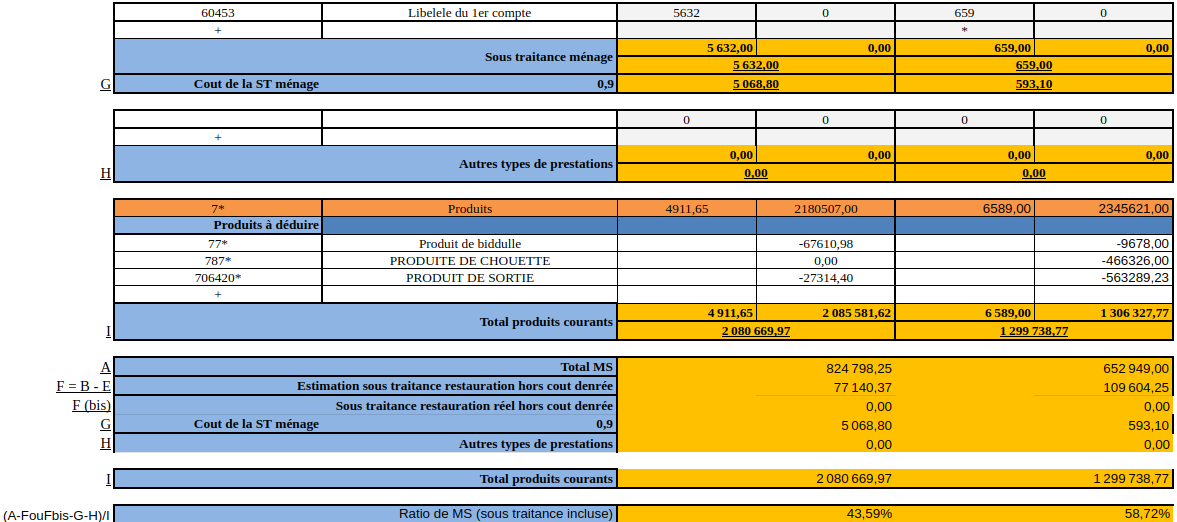

- Contrôle : Restauration et sous-traitance

- Contrôle : Contrôle Mobilier, Immobilier et RSE 🌞

- Contrôle : Contrôle des activités récupérées

- Contrôle : CCA / CAP 🎈

- Contrôle : Etat des dettes fournisseurs 🎈

- Contrôle : FNP - factures et avoirs à recevoir 🎈

- Cycle D - Immobilisations - Fournisseurs Immo

- Contrôle - Contrôle des immos, ammorts et en-cours 🎈

- Contrôle - Mvt immos et amorts

- Contrôle - Contrôle des frs immos et RG 🎈

- Contrôle - Contrôle des immos financières

- Cycle E - Subventions invest. - TA

- Cycle F - Participations familles et autres produits

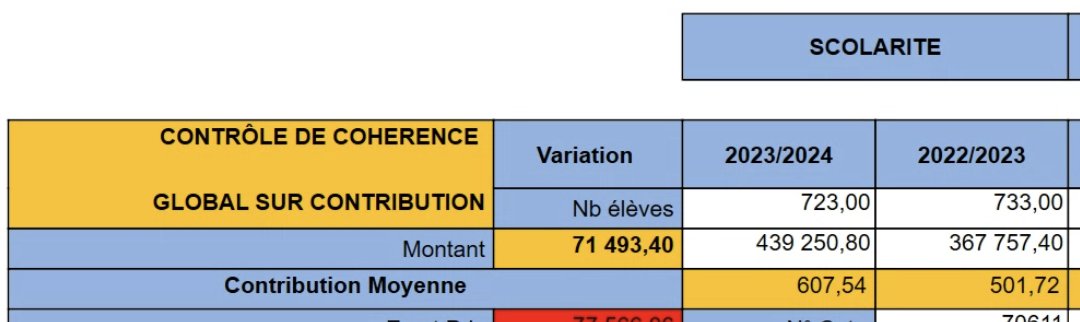

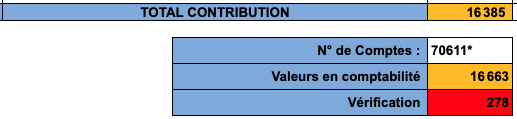

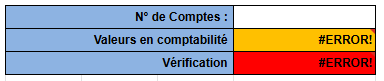

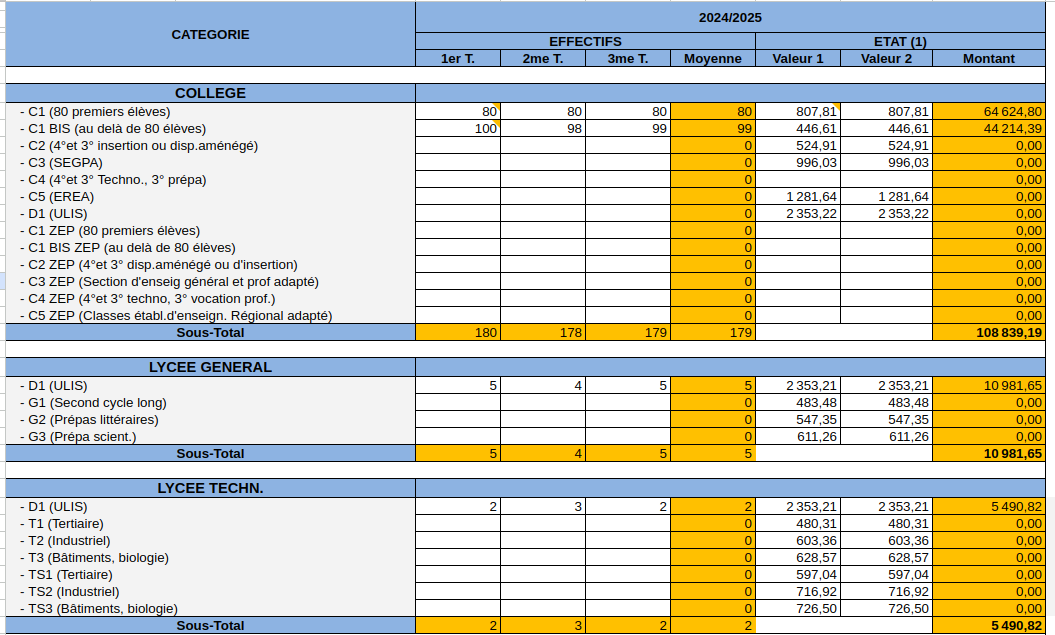

- Contrôle - Contribution

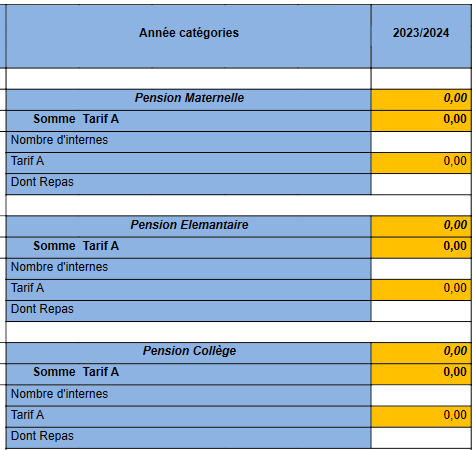

- Contrôle - Restauration

- Contrôle - Pension

- Contrôle - Etat des créances familles 🎈

- Contrôle - Variation autres produits

- Contrôle - pdts à recevoir - perçus d'avance 🎈

- Cycle G - Concours publiques

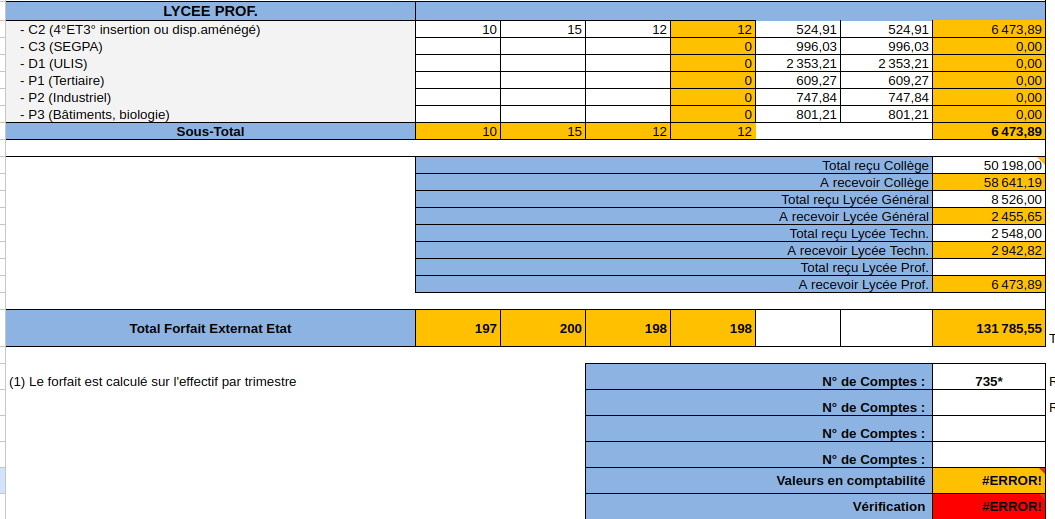

- Contrôle - forfait Etat 🌞

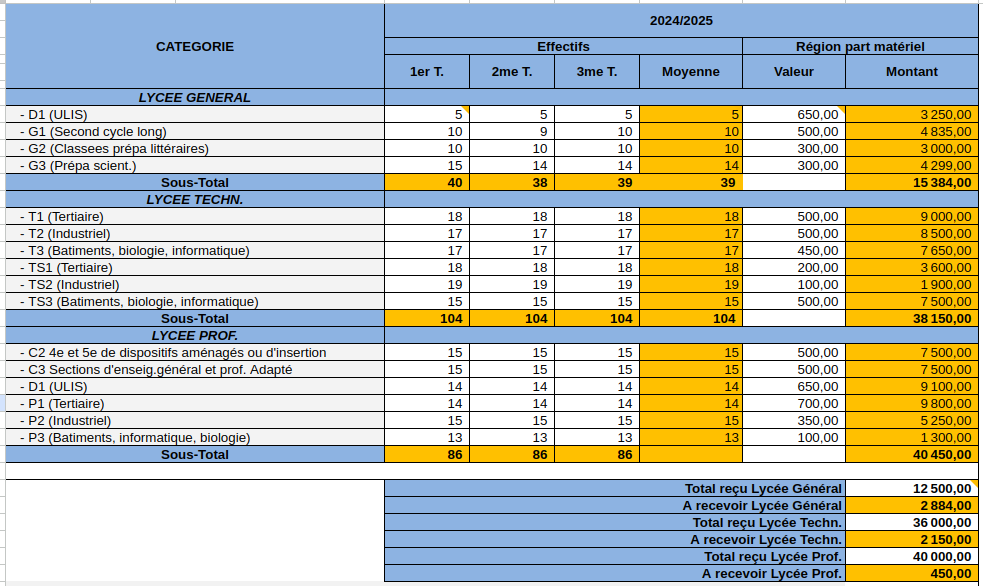

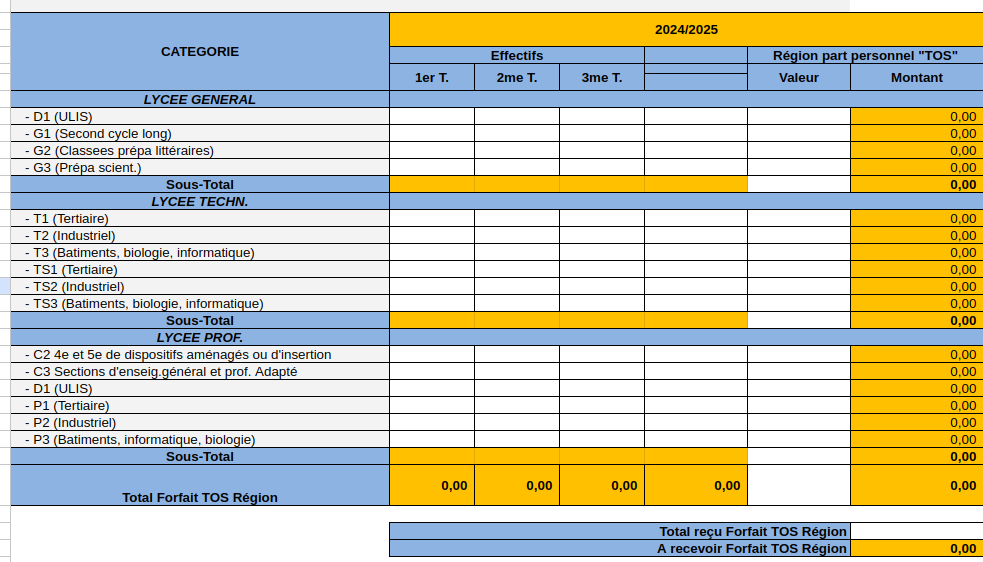

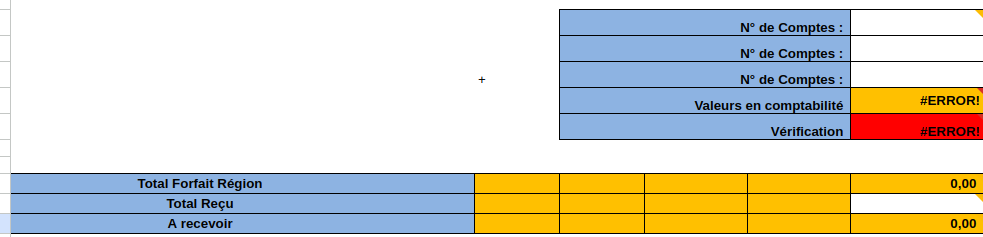

- Contrôle - forfait Region 🌞

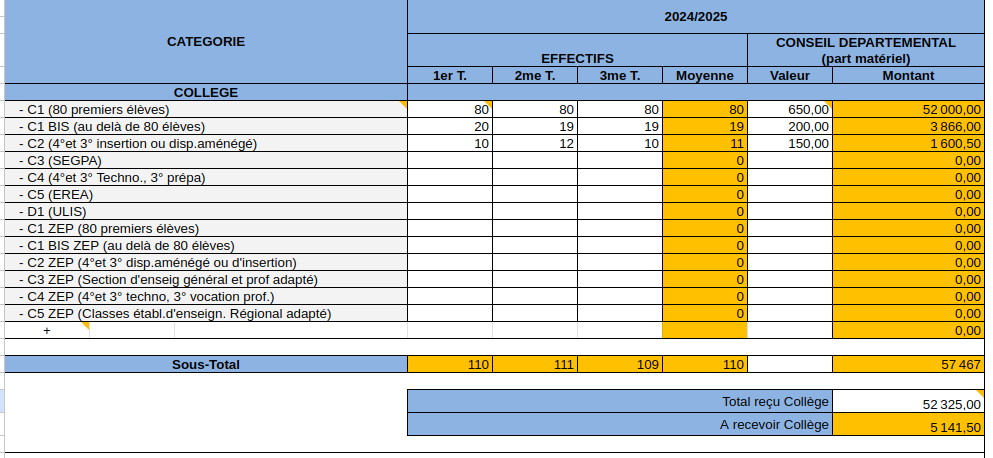

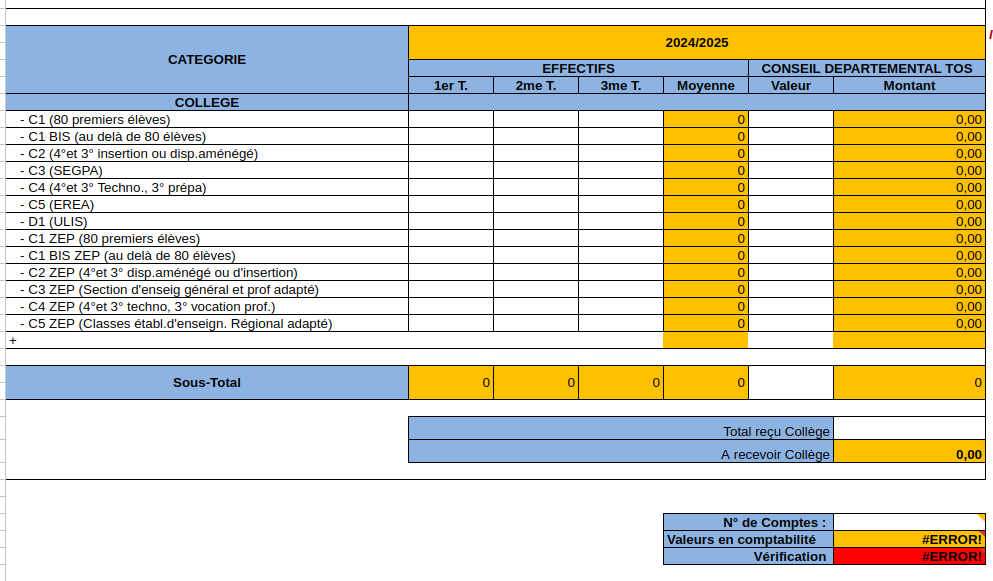

- Contrôle - forfait Département 🌞

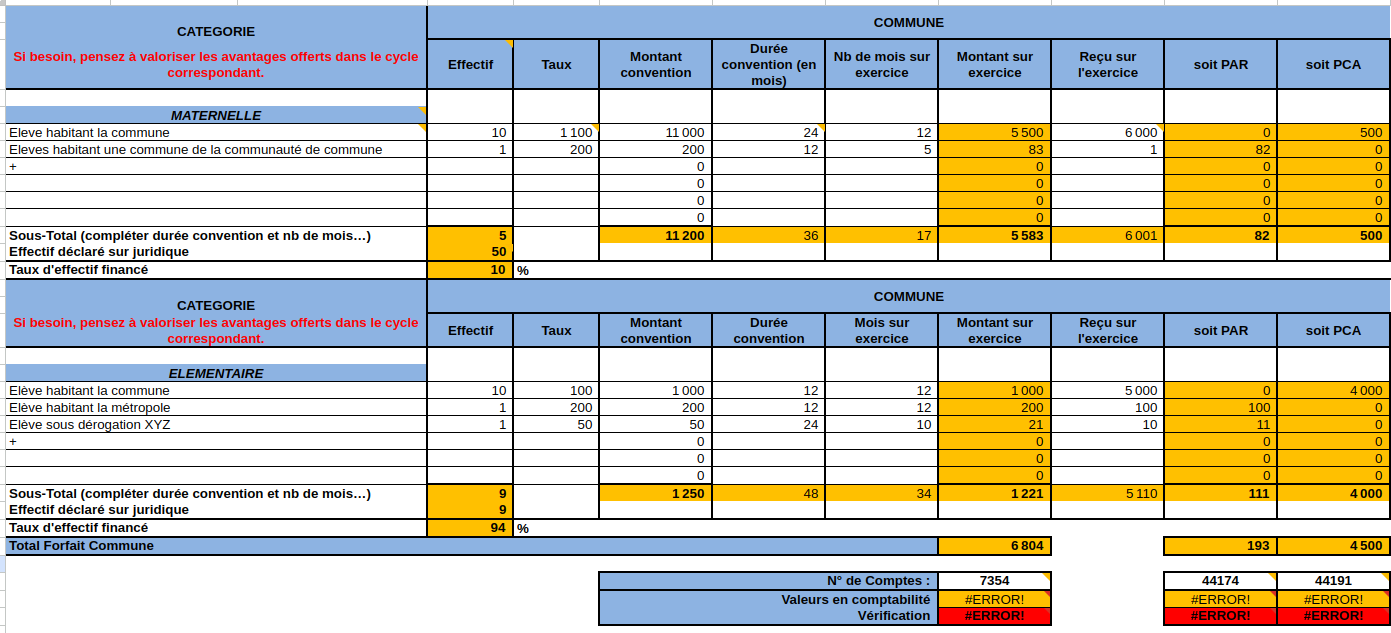

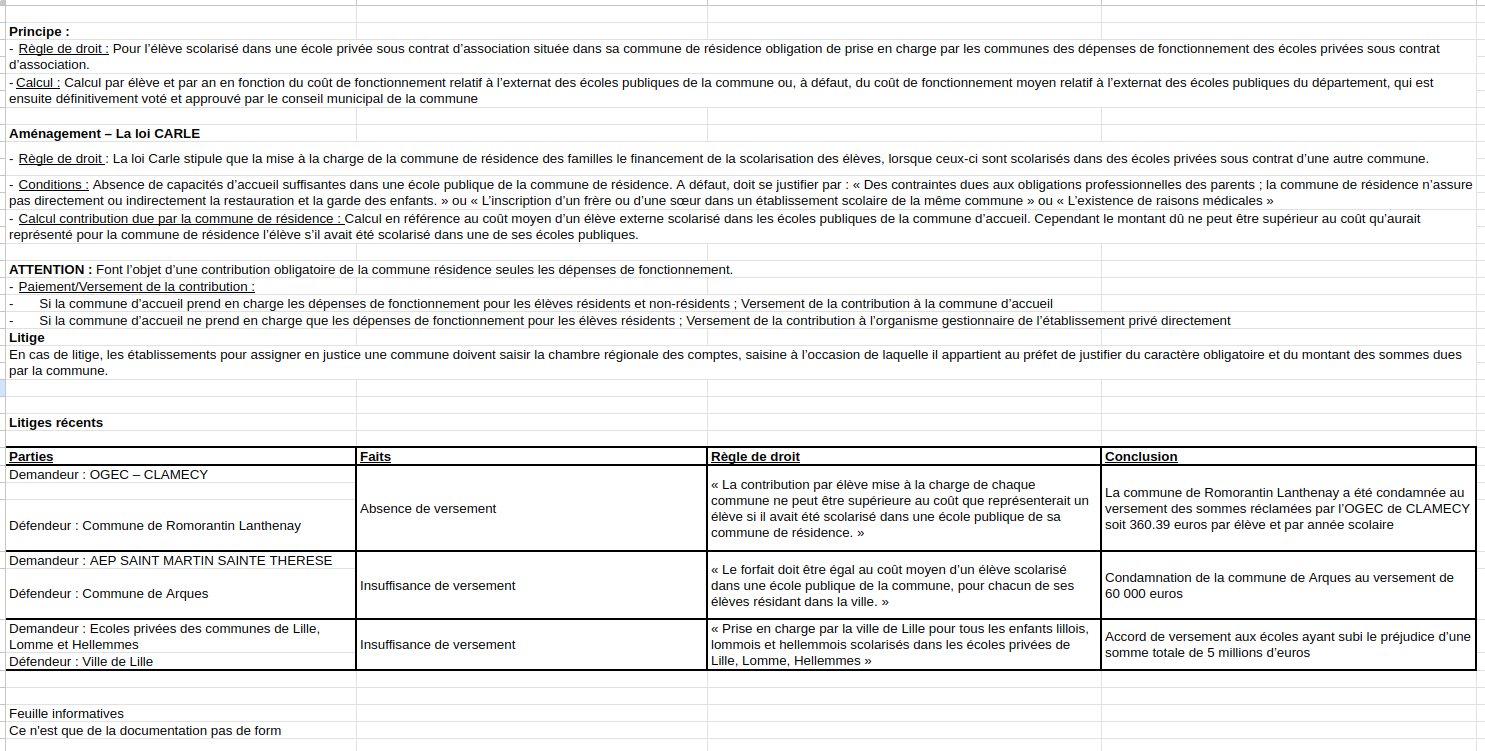

- Contrôle - forfait Commune 🌞

- Contrôle - forfait Agricole

- Contrôle - France compétence CFA - UFA

- Contrôle - Autres subvention 🎈

- Contrôle - Récapitulatif des forfaits 🌞

- Cycle H - Social

- Contrôle - Contrôle des bruts + ratios de MS

- Contrôle - Contrôle Charges patronales / Personnel organisme sociaux

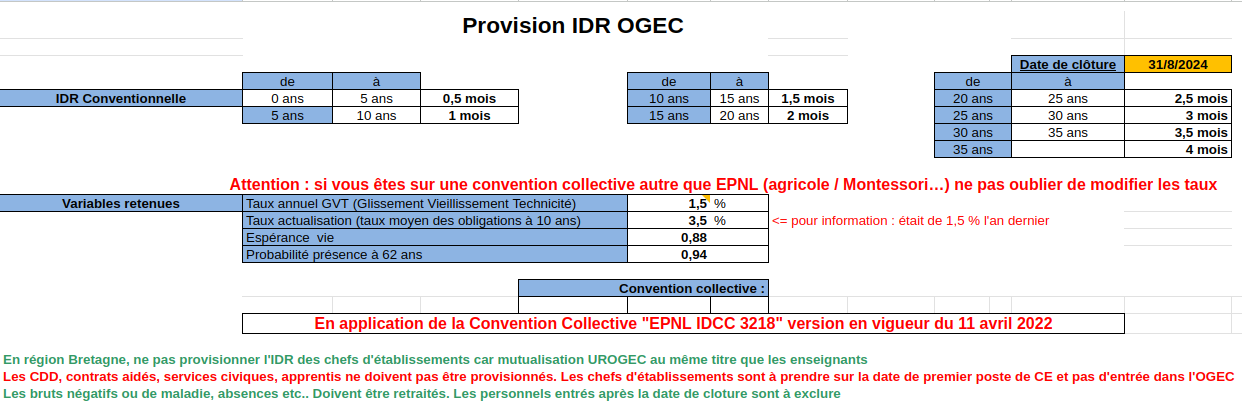

- Contrôle - Provision

- Contrôle - Aide à l'emploi 🎈

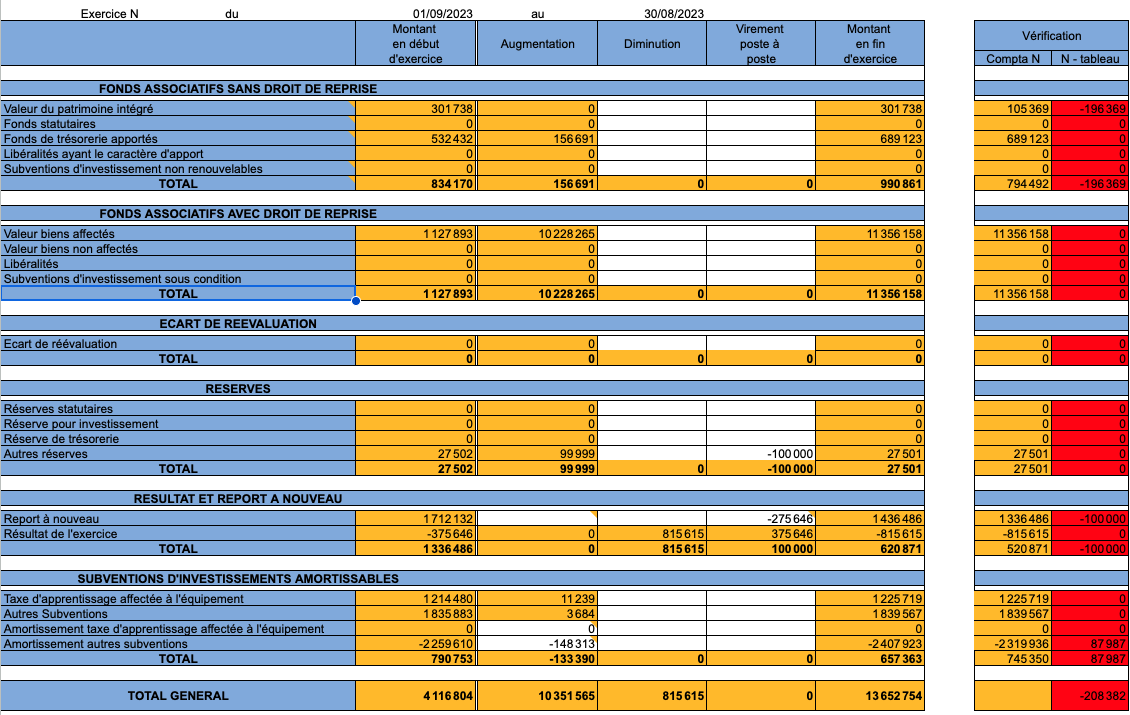

- Cycle K - Fonds associatifs

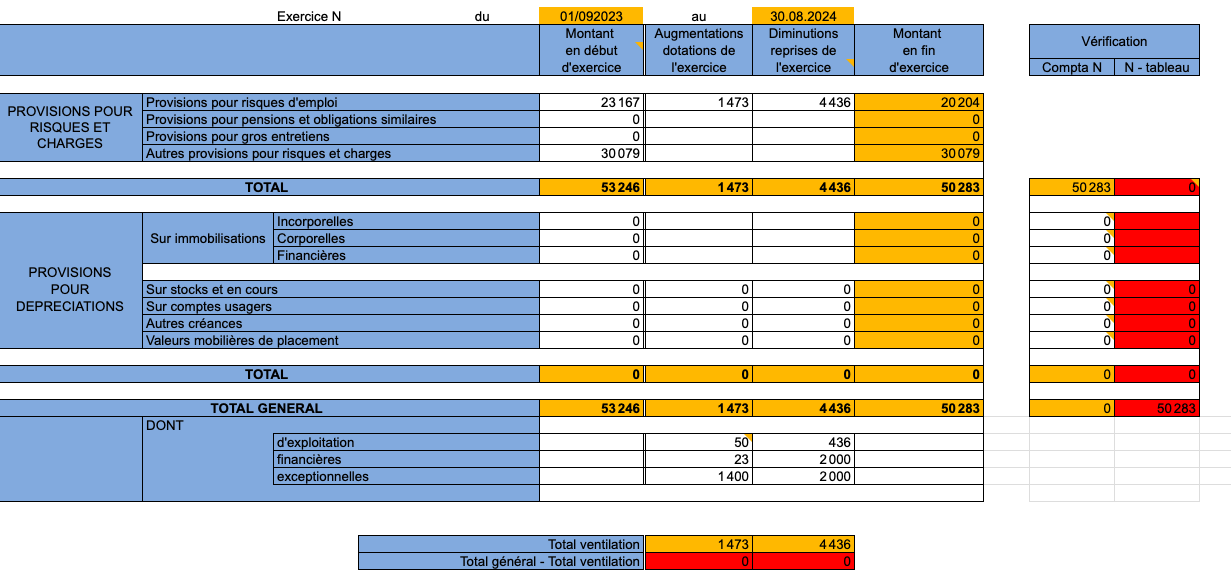

- Contrôle - Mouvement des provisions

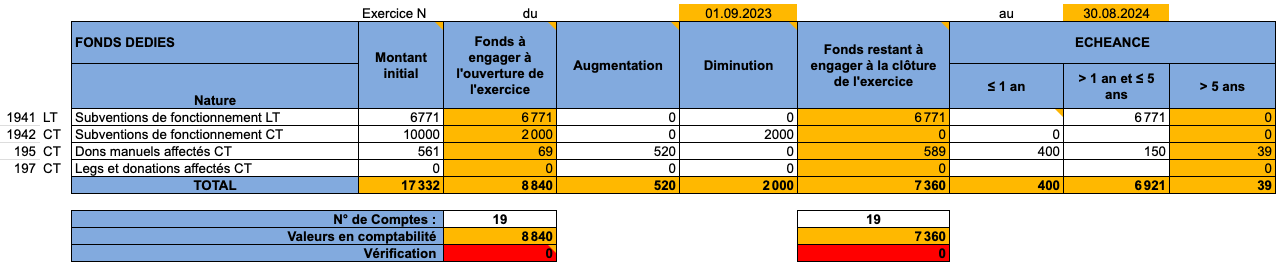

- Contrôle - Fonds dédiés

- Contrôle - Mouvement des fonds dédiés

- Contrôle - Mouvement des fonds associatifs

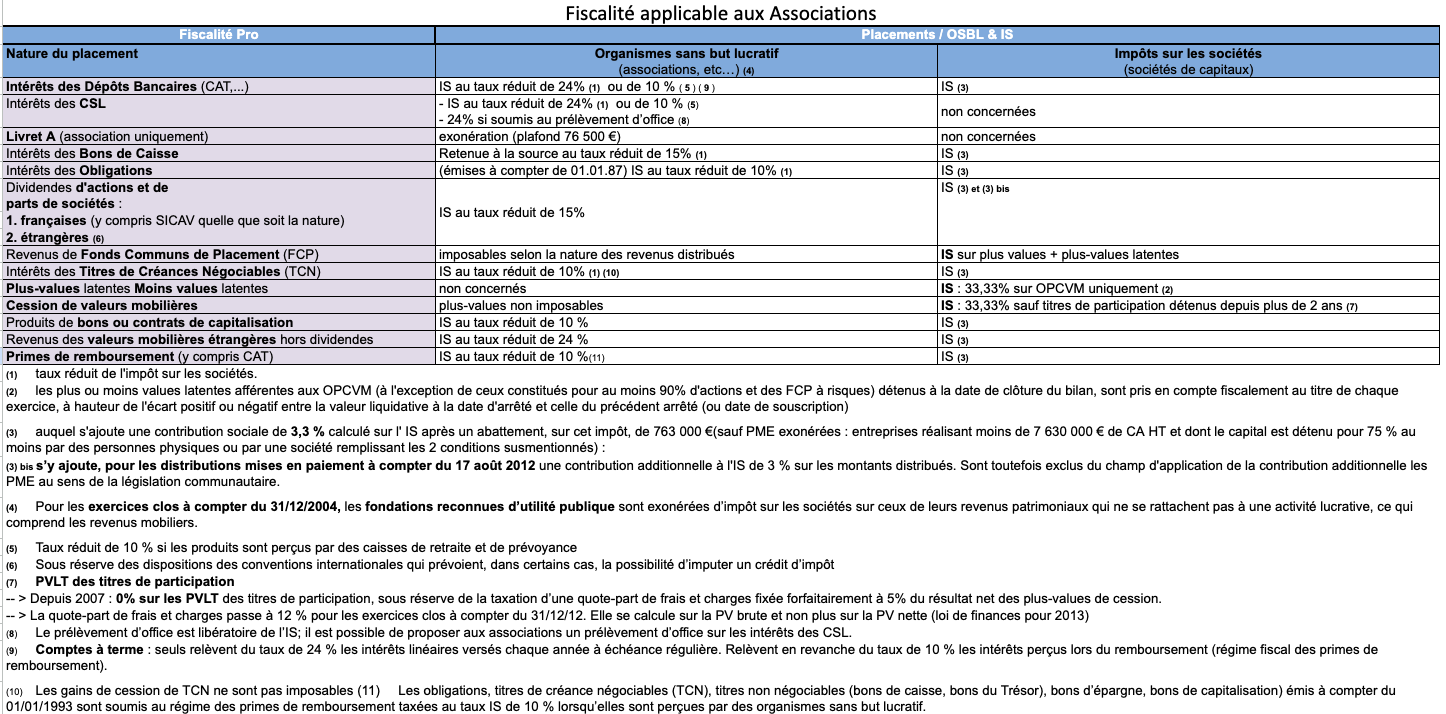

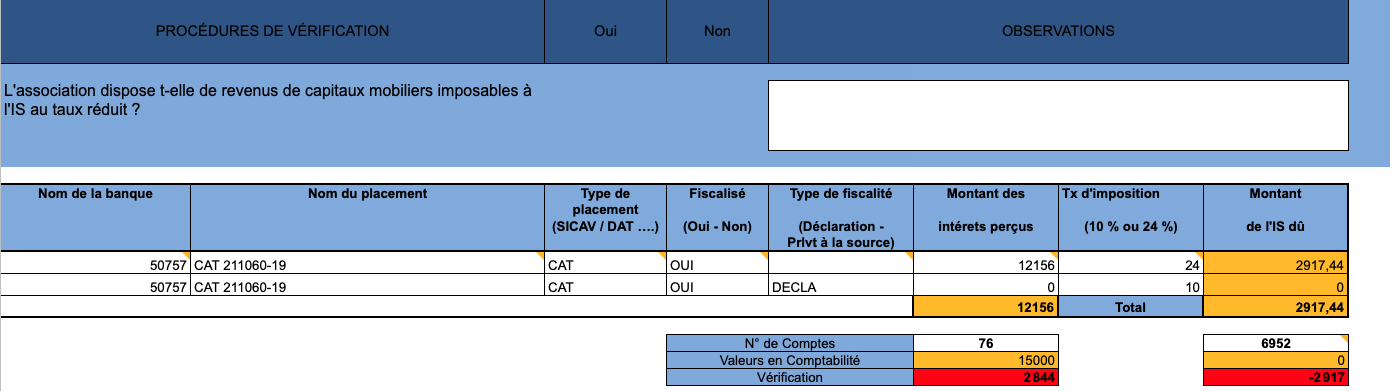

- Cycle L - Fiscalité

- Cycle M - Examen analytique

- Couts du personnel

- Consommations

- Services exterieurs

- Autres services extérieurs

- Autres Impots et taxes assimilées

- Autres charges de gestion courantes

- Ressources privées

- Concours publics

- Dotations Amortissements et Provisions

- Charges financières

- Produits des activités annexes

- Cession ou vente de produits

- Prod stockée et prod immo

- Autres produits divers

- Reprise amortissement et provisions

- Produits financiers

- Impots

- Produits Exceptionnels

- Charges Exceptionnelles

- Transfert de charges

- Cycle N - Annexes

- Contrôle- Exceptionnels - Transfert Ch.

- Contrôle - Contribution volontaire en nature

- Contrôle - Compte Fonctionnement Résumé

- Contrôle - Verification des comptes auxiliaires

- Contrôle - Bilan Financiers - Placements financiers

- Contrôle - Tableau de financement

- Contrôle - Appendice

- Contrôle - Dossier financier

- SPAO

Métier / Comptabilité

Contexte métier

Le projet OpenRevision s'inscrit dans le cadre des activités de FIC Expertise, un cabinet spécialisé dans l'expertise comptable dédié aux établissements éducatifs tels que les écoles, centres de formation et micro-crèches. Ces structures, bien qu'ayant des besoins spécifiques en matière de comptabilité et de contrôle financier, doivent également respecter des obligations légales strictes et garantir une gestion rigoureuse de leurs finances.

Problématique actuelle

Actuellement, les processus de contrôle financier s'appuient largement sur des fichiers Excel complexes. Bien que ces outils soient familiers et flexibles, ils présentent plusieurs limites :

- Manque d'automatisation : Les contrôles nécessitent des manipulations manuelles répétitives, augmentant le risque d'erreurs humaines.

- Collaboration limitée : La gestion des dossiers est peu fluide, notamment en ce qui concerne l'attribution des tâches et le suivi des validations.

- Traçabilité insuffisante : Les processus actuels ne permettent pas toujours un suivi clair et centralisé des actions effectuées sur un dossier.

- Intégration limitée avec les systèmes tiers : Les données comptables et les documents doivent souvent être importés ou exportés manuellement, ce qui ralentit les opérations.

Ces limitations freinent la productivité des équipes et compliquent la conformité réglementaire.

🎥 Une démo est dispo sur ce lien

Objectifs du projet

Un document de comparaison entre la version actuelle et l'avenir de OR est disponible ici (origine du besoin, remis en partie en cause depuis)

Le projet OpenRevision vise à moderniser et optimiser le processus de contrôle financier en développant une application métier dédiée. Cette solution doit permettre :

- L’automatisation des contrôles financiers : Remplacer les fichiers Excel par une interface intuitive qui exécute automatiquement les vérifications nécessaires.

- Une meilleure collaboration entre les rôles : Intégrer un flux de validation clair entre les différents intervenants (contrôleurs, managers, expert-comptable signataire).

- Une intégration fluide avec des API tierces :

- MyUnisoft pour importer automatiquement les données comptables.

- Netexplorer pour gérer efficacement les documents au sein d’une GED (Gestion Électronique de Documents).

- SPAO pour transmettre les données finales après validation.

Il est possible que ces API soient remis en cause.

- Une traçabilité renforcée : Centraliser toutes les actions dans un système unique offrant une vue complète sur l’état d’avancement des dossiers.

Rôles clés dans le processus

L'application repose sur une organisation structurée autour de trois rôles principaux :

- Admin : Gère les utilisateurs et le paramétrage de base de l'application au besoin.

- Contrôleur : Réalise les cycles de contrôle sur les dossiers attribués et valide leur conformité.

- Manager : Supervise le travail des contrôleurs, attribue les dossiers et valide leurs conclusions avant transmission à l’expert-comptable.

- Expert-comptable signataire : Effectue la validation finale légale et assume la responsabilité juridique des contrôles réalisés.

Enjeux pour FIC Expertise

En adoptant cette nouvelle solution, FIC Expertise cherche à :

- Centraliser les actions autour des contrôles et de leurs expertise préalable aux conseil en un seul outils.

- Réduire les délais nécessaires à la réalisation des contrôles financiers.

- Améliorer la qualité et la fiabilité des audits grâce à l’automatisation.

- Renforcer sa compétitivité en proposant un service moderne et performant à ses clients.

- Garantir la conformité avec les normes comptables et réglementaires applicables aux établissements éducatifs.

Vision à long terme

OpenRevision ne se limite pas à une simple migration technologique. L’ambition est de créer une plateforme évolutive qui pourra intégrer à terme :

- Un chat interne pour faciliter la communication entre utilisateurs.

- Des fonctionnalités avancées d’échange de documents directement via l’application.

- Une architecture modulaire permettant d’ajouter facilement de nouvelles API ou extensions selon les besoins futurs.

En conclusion, OpenRevision représente une étape clé dans la transformation numérique de FIC Expertise, en alignant ses outils métiers sur les exigences modernes tout en conservant son expertise sectorielle unique.

Glossaire

Si tu ajoutes un terme, fait en sorte de garder l'ordre alphabétique.

Brouillard :

En comptabilité, le "brouillard" est un document de travail préliminaire qui recense toutes les écritures comptables dans leur ordre chronologique, avant leur report définitif dans les journaux et le grand livre. C'est un peu comme un brouillon des opérations comptables.

Compte :

Il s'agit d'un contenant qui va regrouper les écritures comptable liées au compte en question. On peut parler d'un compte fournisseur (qui regroupera alors les mouvements liés à ce fournisseur) ou d'un compte d'un type spécifique (Immo, prestations...)

Compte collectif :

Il s'agit d'un compte qui regroupera les écritures comptable de plusieurs comptes réunis. Par exemple, le compte unifié "fournisseur" pourra regrouper l'ensemble des écritures de tout les fournisseurs sélectionnés.

Contrôle :

Une vérification faite au sein d'une feuille de travail (validation chiffrée, réponse à une question, case à cocher). Un contrôle attend généralement un état particulier pour être valide.

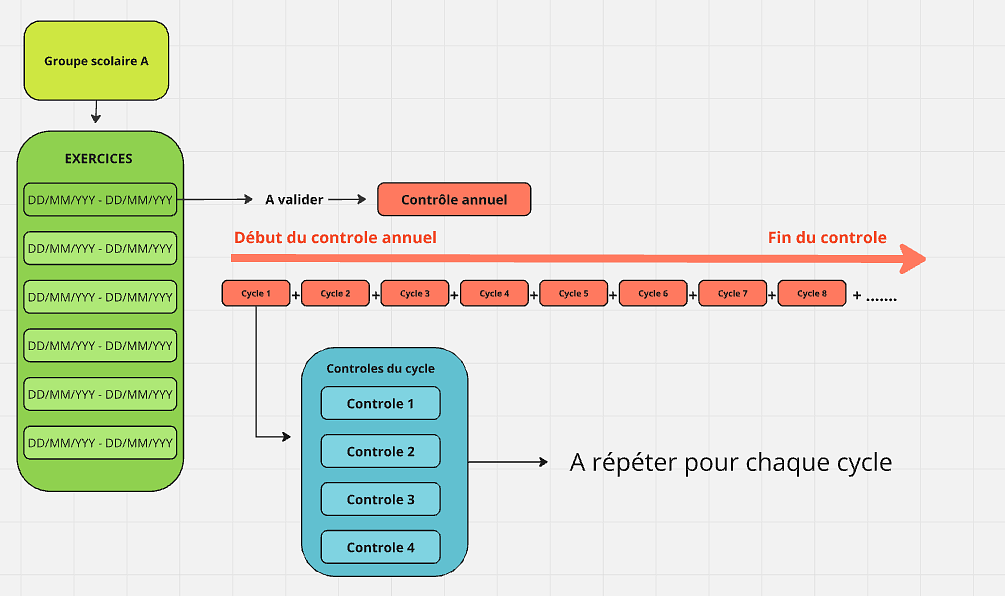

Cycle :

Un cycle est un ensemble de contrôle se rapportant à un type de sujet. Un contrôle annuel est composé de 14 cycles.

Dossier :

Un dossier fait référence à un organisme contrôlé dans OPEN REVISION. Un dossier peut avoir plusieurs contrôles annuels de sauvegardés (1 contrôle annuel par exercice)

Écriture comptable :

Une écriture comptable est une opération consistant à enregistrer un flux financier à l'intérieur de comptes. Les écritures sont portées dans un document appelé journal.

Exercice :

Un exercice est une période sur laquelle est fait le contrôle d'un dossier. Il peut s'étendre sur une période de 23 mois maximum mais est souvent sur une période de 12 mois. Pour notre client, l'exercice s'étend souvent sur une année scolaire).

Un dossier a plusieurs exercices.

FEC :

Fichier des Écritures Comptable.

C'est un fichier normalisé dont le format est imposé par l'ordre des experts comptables qui regroupe toute la comptabilité d'un exercice en retraçant l'ensemble des écritures comptables de celui-ci.

Feuille de travail :

Dans un cycle, on retrouve plusieurs sections, nommées "feuille de travail", elles peuvent être compartimentées en thèmes (sous forme d'onglet) pour en faciliter la lecture. Une feuille de travail regroupe des contrôles.

Fournisseur :

En comptabilité, un fournisseur désigne une personne physique ou morale qui fournit des biens ou des services à une entreprise en échange d’un paiement.

Journal :

En comptabilité, un journal est un document ou un registre dans lequel sont enregistrées de manière chronologique toutes les opérations financières et économiques d’une entreprise.

On peut résumer en disant qu'il s'agit d'une manière de "catégoriser" des écritures comptable. Cela nous permettra d'afficher, par exemple, toutes les écritures liées à la restauration, quelles que soient leur compte de rattachement.

Lettrage :

En comptabilité, le lettrage est une opération qui consiste à rapprocher et à associer des écritures comptables liées entre elles au sein d'un même compte.

Dans notre app, on utilisera un code à 3 lettres mais on peut trouver d'autres formats dans le FEC (selon l'outils d'origine du FEC).

La somme des écritures d'un lettrage doit toujours être égale à 0 (on dit "balancée").

Plan comptable :

C'est un fichier qui recense l'ensemble des comptes et des journaux d'un client chacun avec un identifiant unique et un libéllé.

Dans Open revision, le plan comptable nous permettra d'afficher les différents comptes (qu'ils contiennent des écritures ou pas) avec le bon nom et de connaitre les libellés des journaux appliqués aux écritures.

Soldé (comptes) :

Se dit d'un compte dont la balance est à 0.

FEC (Fichier d'écriture compatble)

Introduction au FEC

Le Fichier des Écritures Comptables (FEC) est un fichier normé par l'Ordre des Experts-Comptables, utilisé dans toute la France. Il est généré par tous les logiciels comptables et repose sur un exercice comptable (d'une durée maximale de 23 mois). Ce fichier, au format .txt, contient l'intégralité des écritures comptables d'une entreprise pour un exercice donné.Dans le cadre du projet OpenRevision, l’objectif est d’intégrer une gestion complète du FEC directement dans l’application, en remplaçant les traitements actuellement réalisés dans Sage. Cela inclut l’importation, la vérification, le traitement des données comptables et la gestion des comptes collectifs et du lettrage.

Problématiques liées au FEC

- Performance : Les petits dossiers comptent environ 5 000 lignes dans le FEC, mais les plus volumineux peuvent atteindre plusieurs dizaines de milliers de lignes. Cela nécessite une gestion optimisée pour éviter les problèmes de performance lors de l'importation et du traitement en base de données.

- Vérification des données : La somme des débits doit être strictement égale à la somme des crédits pour garantir l'intégrité du fichier.

Si ce n’est pas le cas, l’importation doit être bloquée.

- Gestion des comptes collectifs : Les comptes collectifs (par exemple, les comptes clients ou fournisseurs) nécessitent un regroupement spécifique et doivent être gérés de manière cohérente d’un exercice à l’autre.

- Lettrage : Les écritures lettrées doivent s’équilibrer (somme débit = somme crédit). En cas de déséquilibre, une alerte doit être levée avec la possibilité de corriger manuellement.

Fonctionnalités à implémenter

1. Importation des données

- Plan comptable :

- Importer une table spécifique pour chaque dossier contenant la liste des numéros de compte et leur libellé.

- Vérifier que chaque numéro de compte est unique (erreur si un doublon est détecté).

- Idem pour les journaux (dans le même fichier)

- FEC :

- Importer le fichier pour un exercice donné.

- Vérifier que la balance Crédit/Débit est égale avant d’enregistrer les données.

- Associer les écritures importées au plan comptable correspondant.

2. Gestion des comptes collectifs

- Permettre à l’utilisateur de :

- Sélectionner un compte et indiquer qu’il est "collectif".

- Il devra définir une plage de comptes (exemple : 40400000001 à 404ZZZZZZZZZZZ) à regrouper sous un compte collectif principal (exemple : 40400000000).

- Contraintes :

- Si un compte contient déjà des écritures, il ne peut pas être marqué comme collectif.

- La gestion des comptes collectifs doit rester cohérente entre plusieurs exercices si le plan comptable n’a pas changé.

- Si il a changé, le contrôleur devra réimporter un nouveau plan comptable

3. Vérification et calculs

- Vérification d’intégrité :

- Contrôler que la somme des débits est égale à celle des crédits dans le FEC.

- Calculs dynamiques :

- Calculer le solde d’un compte en temps réel comme étant la somme des écritures associées sur l'exercice (solde = débit – crédit).

- Gestion du lettrage :

- Associer manuellement ou automatiquement (incrémentiel) des écritures pour les lettrer.

- Le lettrage appliqué par notre app aura 3 lettres mais peut avoir un format différent à l'import

- Lever une alerte si les écritures lettrées ne s’équilibrent pas et permettre une correction manuelle (ajout, suppression ou modification du lettrage).

- Associer manuellement ou automatiquement (incrémentiel) des écritures pour les lettrer.

4. Gestion des journaux

- Chaque journal doit inclure un code unique et un libellé descriptif.

- Possibilité d’ajouter ou de réinitialiser manuellement les journaux.

- Les journaux doivent être utilisés comme catégories pour organiser les écritures comptables.

5. Filtrage et affichage

- Ajouter des options de filtrage avancées pour rechercher rapidement parmi les comptes, les écritures ou les journaux.

- Afficher les informations suivantes pour chaque compte :

- Solde total.

- Mouvements détaillés (débits/crédits).

Processus global

- Importation initiale :

- Charger le plan comptable d’un dossier.

- Importer le FEC correspondant à un exercice donné tout en vérifiant son intégrité.

- Traitements :

- Associer automatiquement les écritures aux comptes du plan comptable.

- Identifier et gérer les comptes collectifs après importation du plan comptable.

- Vérifications supplémentaires :

- Contrôler que toutes les balances sont équilibrées (Crédit/Débit).

- Identifier et signaler toute anomalie liée au lettrage ou aux regroupements collectifs.

Points spécifiques à prendre en compte

- Format du fichier FEC : Le fichier étant normé, il doit être lu correctement quel que soit le logiciel comptable utilisé pour sa génération.

- Le séparateur peut être un ; ou une tabulation. Nous devons pouvoir gérer les 2 cas.

- Évolutivité : Prévoir une architecture capable de gérer efficacement de gros volumes de données sans compromettre la performance.

- Correction manuelle : L’utilisateur doit pouvoir ajouter ou modifier manuellement un compte ou un journal si nécessaire.

Conclusion

L’intégration complète du FEC dans Open Revision représente une avancée significative pour automatiser et centraliser la gestion comptable directement dans l’application. En prenant en charge l’importation, la vérification, le traitement des données ainsi que la gestion avancée des comptes collectifs et du lettrage, cette fonctionnalité permettra non seulement d’améliorer la productivité des collaborateurs mais aussi d’assurer une traçabilité accrue et une conformité stricte aux normes comptables françaises.

Fonctionnalités annexes

Import du plan comptable

Introduction

Le plan comptable est une structure essentielle qui regroupe l’ensemble des comptes utilisés dans la gestion comptable d’un dossier (pour l'ensemble des exercices, pas seulement celui de l'année en cours). Dans Open Revision, l’import du plan comptable est une étape préalable à l’importation du fichier FEC. Il permet de garantir la correspondance entre les comptes utilisés dans les écritures comptables et ceux définis pour le dossier en cours.

Objectifs

-

Faciliter l’importation et la gestion des plans comptables pour chaque dossier.

-

Assurer l’intégrité des données comptables en vérifiant la cohérence des comptes avant tout traitement des écritures.

-

Centraliser et organiser les comptes pour un exercice donné afin de simplifier les étapes ultérieures (import FEC, contrôles, etc.).

Fonctionnalités

Chargement du fichier du plan comptable

-

Accepter uniquement les fichiers au format .csv

-

Identifier les colonnes nécessaires, telles que :

-

Numéro de compte : Identifiant unique pour chaque compte.

-

Libellé : Description du compte.

-

-

Permettre une prévisualisation avant validation pour vérifier le contenu du fichier.

Vérifications automatiques à l’importation

-

Unicité des comptes :

-

Vérifier que chaque numéro de compte est unique.

-

Bloquer l’importation en cas de doublon.

-

-

Structure des données :

-

Vérifier la présence des colonnes obligatoires.

-

Identifier et signaler toute valeur manquante ou incohérente.

-

-

Concordance avec les normes comptables :

-

S’assurer que les comptes appartiennent aux classes prévues (par défaut : classes 1 à 7).

-

En général, les comptes comptables sont organisés en classes (par exemple, classe 1 pour les comptes de capitaux, classe 2 pour les immobilisations, etc.)

-

Correspondance avec le FEC (dans le cas d'un import sur un dossier qui à déjà des données comptables) :

-

Vérifier que les comptes du plan comptable incluent ceux présents dans le fichier FEC.

-

Traitement des données

-

Intégrer les comptes en base de données et les associer au dossier en cours.

-

Ils seront utilisés pour l'esemble des exercices du dossier.

-

-

Organiser les comptes par catégories pour faciliter leur gestion ultérieure.

Gestion des erreurs

-

Fournir des messages d’erreur clairs pour toute incohérence détectée (par exemple : "Compte en doublon", "Colonne manquante", etc.).

-

Proposer à l’utilisateur d’éditer et de corriger directement les erreurs signalées avant de relancer l’importation.

Interface utilisateur

-

Afficher une prévisualisation des premières lignes du fichier avant l’importation complète.

-

Permettre un suivi en temps réel de l’état d’avancement de l’importation (barre de progression, état terminé/en erreur).

Processus d’importation

-

Sélection du fichier :

-

L’utilisateur charge un fichier depuis son poste de travail via une interface dédiée.

-

-

Analyse initiale :

-

Vérification de la structure du fichier (présence des colonnes nécessaires).

-

Identification des doublons ou des erreurs de format.

-

-

Validation des données :

-

Si erreur : Affichage des erreurs détectées et inviter l'utilisateur à les corriger

-

Si pas d'erreur : Confirmation par l’utilisateur avant l’importation finale.

-

-

Importation :

-

Les comptes valides sont intégrés dans la base de données.

-

Les comptes sont automatiquement associés au dossier en cours.

-

Points à tester

-

Importer un plan comptable valide et vérifier que tous les comptes sont correctement chargés.

-

Tenter d'importer un fichier avec des doublons ou des colonnes manquantes pour valider la gestion des erreurs.

-

Charger un fichier avec des comptes incohérents par rapport aux normes comptables et vérifier que le système bloque l'importation.

-

Tester la correspondance entre les comptes du plan comptable et ceux du fichier FEC (si déjà importé).

Import du fichier FEC

Import(s) du fichier FEC

Introduction

Le fichier FEC (Fichier des Écritures Comptables) est essentiel pour l'importation des écritures comptables dans Open Revision. Il s'agit d'un fichier normé contenant l'ensemble des écritures d'un exercice comptable. Cette fonctionnalité permet, pour un exercice, l'importation, la vérification et l'intégration des données du FEC en base de données, tout en assurant leur conformité et leur traçabilité.

Objectifs

-

Assurer une importation rapide et fiable des fichiers FEC, quel que soit leur volume.

-

Garantir l'intégrité des données comptables importées en effectuant des vérifications automatiques.

-

Associer les écritures aux comptes du plan comptable correspondant.

-

Fournir une interface claire et directe, avec des messages d'erreur explicites en cas de problème.

Fonctionnalités

Chargement du fichier FEC

-

Accepter uniquement les fichiers au format .txt ou .csv.

-

Identifier automatiquement le séparateur utilisé (; ou tabulation).

Vérifications automatiques à l’importation

-

Structure du fichier : Vérifier la présence des colonnes obligatoires selon la norme FEC (journal, compte, débit, crédit, etc.).

-

Équilibre des comptes : La somme des débits doit être égale à celle des crédits.

-

En cas de déséquilibre, bloquer l'importation et afficher une alerte.

-

-

Plan comptable associé : S'assurer que chaque numéro de compte du fichier FEC correspond à un compte existant dans le plan comptable importé.

-

Afficher une liste des comptes qui ne feraient pas partie du plan comptable.

-

-

Doublons : Empêcher l'importation si le fichier a déjà été chargé pour le même exercice.

Traitement des données

-

Associer chaque écriture comptable au compte correspondant dans le plan comptable.

-

Calculer les soldes des comptes automatiquement :

-

Solde = somme crédits - somme débits.

-

Gestion des erreurs

-

Fournir des messages d’erreur détaillés.

-

Demander à l'utilisateur de corriger les erreurs identifiées avant de relancer l'importation.

Interface utilisateur

-

Prévisualisation des premières lignes du fichier avant l'importation complète.

-

Afficher un état de l'import (en cours, terminé, en erreur).

Processus d’importation

-

Sélection du fichier :

-

L'utilisateur charge un fichier depuis son poste de travail via une interface dédiée.

-

-

Analyse initiale :

-

Détection du séparateur.

-

Vérification de la conformité des colonnes.

-

-

Vérification des données :

-

L'application effectue les contrôles mentionnés ci-dessus et génère un rapport d'erreurs s'il y a des anomalies.

-

-

Importation :

-

Les données valides sont importées en base de données.

-

Les écritures sont associées aux comptes du plan comptable.

-

-

Rapport final :

-

Afficher un récapitulatif indiquant :

-

Le nombre total d'écritures importées.

-

Le total des débits et crédits.

-

Les éventuelles anomalies corrigées.

-

-

Mise à jour du fichier FEC 🆕

L'application permet de remplacer le fichier FEC d'un exercice existant selon deux modalités :

- Remplacement avec conservation des écritures internes :

Cette option permet d'importer un nouveau fichier FEC tout en préservant les écritures comptables ajoutées manuellement dans l'application (via les journaux dédiés). - Remplacement intégral :

Cette option remplace entièrement le fichier FEC, y compris les écritures comptables ajoutées manuellement dans l'application.

Dans les deux scénarios, les données saisies dans les contrôles financiers sont préservées.

Seules les valeurs calculées automatiquement à partir des données comptables sont actualisées pour refléter le contenu du nouveau fichier FEC.

Points à tester

-

Importer un fichier valide et vérifier que toutes les données sont correctement chargées.

-

Tenter d'importer un fichier avec une balance déséquilibrée et s'assurer que l'importation est bloquée.

-

Charger un fichier avec des comptes inexistants dans le plan comptable et vérifier la gestion des erreurs.

-

Tester des fichiers volumineux pour évaluer les performances.

Gestion d'une écriture comptable

Introduction

Cette fonctionnalité permet aux utilisateurs de créer manuellement des écritures comptables dans l'application OpenRevision.

Elle s'intègre dans le module de comptabilité et doit respecter les règles métier spécifiques au contrôle financier des établissements éducatifs.

Prérequis

- Un plan comptable doit être importé pour le dossier concerné

- Les journaux comptables doivent être configurés

- L'utilisateur doit avoir les droits d'accès appropriés (Contrôleur, Manager)

Description fonctionnelle

Interface utilisateur

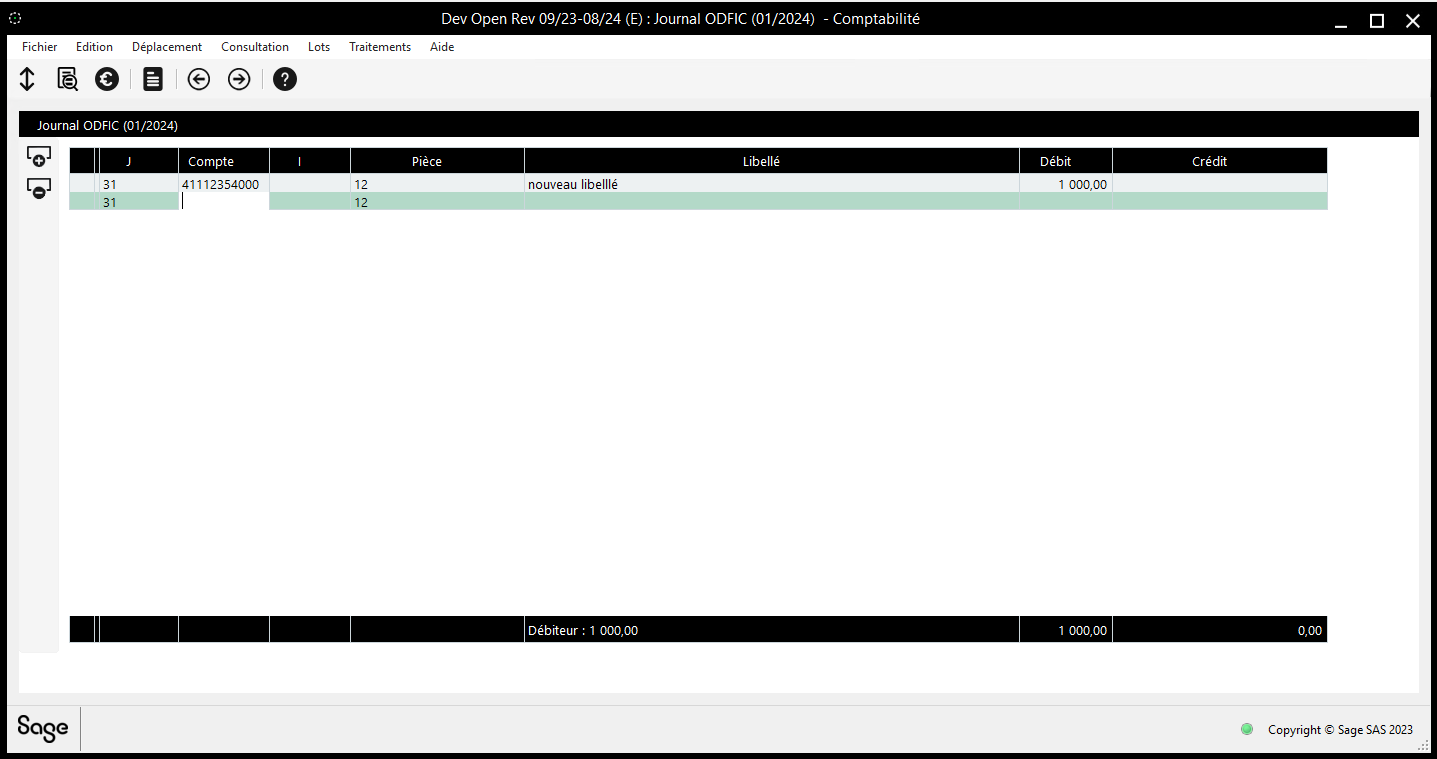

L'ajout d'une écriture comptable se fait directement dans l'un des journaux sur lesquels il est possible d'en ajouter.

Cela ne concernera donc que l'un de ces 3 journaux :

- OD FIC

- REVAO

- SITUATION

Une nouvelle écriture doit comprendre :

- En-tête de l'écriture

- Date de l'écriture *

- Journal concerné

- Lignes d'écriture (2 minimum)

- Numéro de compte *

- Parmi ceux du plan comptable

- Parmi ceux du plan comptable

- Libellé de la ligne *

- Montant *

- Lettrage

- Numéro de compte *

- Zone de totaux

- Total des débits

- Total des crédits

- Validation (uniquement valide si Débit + crédits = 0)

Aujourd'hui, sur Sage, la modale se présente comme ceci :

Règles de gestion

Validation des données

- La date doit être comprise dans l'exercice comptable en cours

- Le journal sélectionné doit être valide et actif

- Les comptes utilisés doivent exister dans le plan comptable du dossier

- L'écriture doit être équilibrée (total débits = total crédits)

- Le numéro de pièce doit être unique pour le journal/exercice

- Les montants doivent être positifs ou nuls

Contrôles spécifiques

- Contrôle de la balance des écritures

- Contrôle du lettrage si utilisé (équilibre des montants lettrés)

- Alerte modale si le ou les lettrages utilisés ne sont pas équilibrés.

- Vérification des droits d'accès de l'utilisateur

Aucune écriture comptable ne peut être ajouté sur les comptes signalés comme "Supervisés".

Comportements attendus

- Création d'une nouvelle écriture

- L'utilisateur accède au formulaire de création via le menu "Comptabilité"

- Les champs obligatoires sont clairement identifiés

- Assistance à la saisie pour les comptes (recherche par numéro ou libellé)

- Calcul automatique des totaux et de la différence

- Possibilité d'ajouter/supprimer des lignes

- Validation et enregistrement

- Vérification en temps réel de l'équilibre de l'écriture

- Contrôles de cohérence avant enregistrement

- Message de confirmation après enregistrement réussi

- Conservation d'un historique des modifications

Modification et suppressions

Il doit être possible de modifier ou supprimer des écritures comptables pour corriger des erreurs de saisie du contrôleur. Seules les écritures appartenant aux journaux FIC suivants peuvent être modifiées ou supprimées :

- RevAO

- OD Fic

- Situation

Contraintes

- Une écriture ne peut être modifiée ou supprimée que si le compte n'est pas "Supervisé"

- Les modifications doivent respecter l'équilibre comptable (débit = crédit)

Validation

- Un message de confirmation est requis lors de chaque action

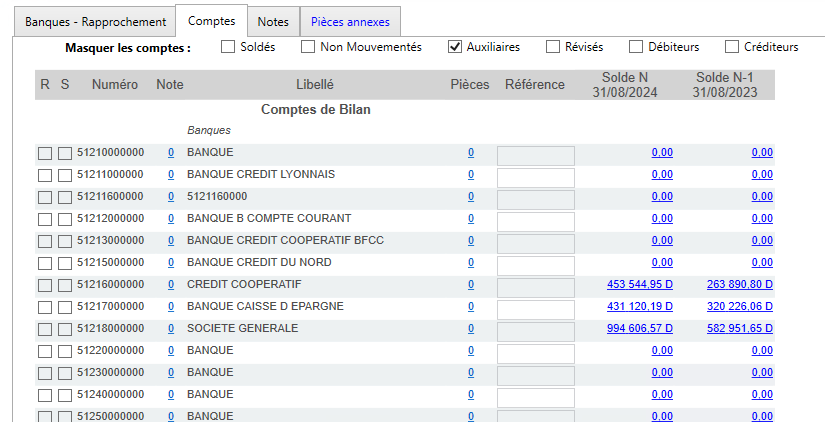

Gestion des comptes collectifs

Introduction

Un compte collectif est un compte qui regroupe les écritures comptables de plusieurs comptes auxiliaires (AUX). Contrairement à ce qui était indiqué précédemment, un compte collectif peut contenir des écritures propres en plus de regrouper les écritures de ses comptes auxiliaires.

Fonctionnement des comptes collectifs

Structure dans le FEC

- Les VRAIS comptes collectifs sont déjà présents dans le fichier FEC importé.

- Dans le FEC, le compte collectif apparaît dans la colonne

compteNum. - Les sous-comptes associés sont indiqués dans la colonne

compteAuxiliaires.

Identification et affichage

- Dans la balance, aucun changement n'est effectué - les soldes des comptes sont pris dans la colonne

compteNum. - Pour identifier un compte comme collectif, il faut de l'indiquer comme tel (sans nécessité de définir une plage de comptes).

- Si le compte n'est pas indiqué comme collectif, alors on traitera le compte NUM et les comptes auxiliaries à part (comme c'était le cas dans la première version)

- Un onglet spécifique pour chaque compte collectifs sera disponible.

Interface utilisateur et navigation

Vue détaillée d'un compte collectif

Lorsqu'on accède au détail d'un compte collectif, l'interface affiche:

- Un tableau présentant les sous-totaux par

compteNumAux - Pour chaque compte auxiliaire: le numéro de compte, le nom du compte, et son solde

- Les écritures propres au compte collectif (non rattachées à un compte auxiliaire) sont affichées à la suite, sans numéro de compte auxiliaire ni nom

Navigation vers le détail d'un compte auxiliaire

- En cliquant sur le solde d'un compte auxiliaire, l'utilisateur accède au détail des écritures spécifiques à ce compte auxiliaire.

- Pour N

- Pour N-1

- Ces écritures sont filtrées depuis le FEC en sélectionnant uniquement les lignes ayant ce

compteNumAux.

Règles de gestion

- Les comptes collectifs sont identifiés comme tels dans l'interface, sans manipulation de plage de comptes

- Un compte collectif peut contenir des écritures propres et regrouper les écritures de comptes auxiliaires

- La navigation permet une vue hiérarchique: compte collectif > comptes auxiliaires > écritures détaillées

Comportements attendus

En consultation

- Affichage des totaux consolidés au niveau du compte collectif

- Présentation des soldes détaillés pour chaque compte auxiliaire associé

- Affichage séparé des écritures propres au compte collectif

Questions fréquentes

Q: Comment distingue-t-on un compte collectif d'un compte normal?

R: Les comptes collectifs sont identifiés dans le FEC importé. Dans l'interface, ils sont séparés de l'onglet "Généraux" comme tels pour faciliter leur reconnaissance.

Q: Comment voir les écritures propres à un compte collectif?

R: Ces écritures sont affichées dans la vue détaillée du compte collectif, à la suite des comptes auxiliaires, sans numéro ni nom de compte auxiliaire.

Q: Comment sont calculés les soldes d'un compte collectif?

R: Le solde d'un compte collectif est la somme des soldes de tous ses comptes auxiliaires plus le solde des écritures propres au compte collectif.

Ancienne version :

Introduction

Un compte collectif est un compte qui sert uniquement à regrouper les écritures comptables de plusieurs autres comptes. Par exemple, un compte collectif général "Fournisseurs" (401000000) peut regrouper les écritures de multiples comptes individuels fournisseurs (401AAAAAAA à 401ZZZZZZZ). Le compte collectif ne doit pas contenir d'écritures propres - il sert uniquement à la consolidation des écritures des comptes qu'il regroupe.

Prérequis

Un plan comptable doit être importé pour le dossier concernéLe compte à définir comme collectif ne doit pas contenir d'écritures propres

Description fonctionnelle

Interface utilisateur

Configuration d'un compte collectifSélection du compte à définir comme collectif (qui ne doit pas avoir d'écritures propres)Définition de la plage de comptes à regrouper (ces comptes contiennent les écritures à consolider)Exemple :

Compte collectif : 401000000 (pas d'écritures propres)Regroupe les écritures des comptes : 401AAA à 401ZZZ (contenant les écritures réelles)

VisualisationVue consolidée au niveau du compte collectifPossibilité de voir le détail des écritures par compte regroupéSoldes et mouvements consolidés

Règles de gestion

Création d'un compte collectif

Le compte désigné comme collectif ne doit pas contenir d'écritures comptables propresLes comptes à regrouper peuvent et doivent contenir des écritures comptablesLes comptes regroupés doivent avoir la même racine comptableUne fois configuré, le compte collectif affiche la consolidation de toutes les écritures des comptes qu'il regroupe

Contraintes

Le compte collectif sert uniquement à la consultation consolidéeAucune écriture ne peut être passée directement sur un compte collectifLes écritures doivent toujours être saisies sur les comptes individuels regroupés

Comportements attendus

Lors de la créationVérification que le compte à définir comme collectif est vide d'écrituresValidation que les comptes à regrouper existent dans le plan comptableMessage de confirmation avec récapitulatif de la configuration

En consultationAffichage des totaux consolidés au niveau du compte collectifPossibilité de voir le détail des écritures par compte regroupéCalcul automatique des soldes consolidés

Questions fréquentes

Q: Peut-on saisir des écritures sur un compte collectif ?

R: Non, le compte collectif sert uniquement à la consultation consolidée. Les écritures doivent être saisies sur les comptes individuels.

Q: Que se passe-t-il si le compte qu'on veut définir comme collectif contient déjà des écritures ?

R: Il est impossible de le définir comme collectif sauf en ôtant les écritures liées à ce compte du FEC avant importation.

Q: Comment sont gérés les soldes dans un compte collectif ?

R: Les soldes sont calculés automatiquement en consolidant toutes les écritures des comptes regroupés, mais aucune écriture n'est physiquement déplacée.

Gestion du lettrage

Gestion du lettrage

Introduction

Le lettrage est une opération comptable qui consiste à rapprocher et associer des écritures comptables liées entre elles au sein d'un même compte. Par exemple, il permet d'associer une facture avec son règlement. Dans OpenRevision, le lettrage utilise un code à 3 lettres et la somme des écritures d'un même lettrage doit toujours être égale à 0 (on dit "balancée").

Lors de l'import d'un FEC, on peut retrouver des lettrages existants avec un autre format.

Prérequis

- Les écritures à lettrer doivent être dans le même compte

- Les écritures doivent appartenir au même exercice

Description fonctionnelle

Interface utilisateur

- Affichage des écritures

- Liste des écritures du compte sélectionné

- État du lettrage

- Code lettrage si applicable

- Vide si non lettré

- Montants débit/crédit

- Balance du lettrage

- Actions de lettrage

- Sélection multiple des écritures à lettrer

- Attribution d'un code lettrage

- Incrémentiel à partir de AAA

- Si l'écriture n'est pas lettrée

- Délettrage

- Si l'écriture est lettrée

- Visualisation de la balance du groupe d'écritures sélectionnées

- Filtre compta par lettrage

- Sélection multiple des écritures à lettrer

Règles de gestion

- Format du code lettrage

- Exactement 3 lettres

- Le format peut être différent de celui importé du FEC

- Validation du lettrage

- Les écritures doivent appartenir au même compte

- Un code lettrage ne peut être utilisé qu'une fois par compte

- Si on éssaie d'opérer un lettrage sur un mix d'écritures lettrées et délettrées, une erreur l'interdit.

Comportements attendus

- Lors du lettrage

- Calcul en temps réel de la balance des écritures sélectionnées

- Alerte si tentative de validation d'un lettrage non équilibré

- Proposition automatique du prochain code lettrage disponible

- Confirmation avant validation du lettrage

- Lors du délettrage

- Possibilité de délettrer une ou plusieurs écritures

- Demande de confirmation de la suppression du lettrage

- Avec nouvelle balance du lettrage indiquée.

- Conservation de l'historique des suppression

Processus de lettrage

1. Lettrage manuel

- Entrer sur le compte concerné

- Sélectionner les écritures à lettrer

- Attribuer un lettrage

- incrémentiel

- parmi les lettrages existants sur le compte

- Valider le lettrage

- Avec information de la balance du lettrage

2. Délettrage

- Entrer sur le compte concerné

- Sélectionner les écritures à délettrer

- Action de délettrage

- Confirmation du délettrage

- Avec information de la balance du lettrage

3. Contrôle des lettrages

- Visualisation des écritures lettrées par code

- Vérification des équilibres

- Identification des anomalies éventuelles (Lettrage en rouge)

- Correction manuelle si nécessaire

Questions fréquentes

Q: Peut-on lettrer des écritures de comptes différents ?

R: Non, le lettrage ne peut s'effectuer qu'entre écritures d'un même compte.

Q: Que faire si un lettrage est déséquilibré ?

R: Identifier toutes les écritures concernées et soit compléter le lettrage avec les écritures manquantes, soit délettrer et recommencer.

Gestion des journaux

Introduction

Les journaux sont des registres comptables permettant de catégoriser et d'organiser les écritures selon leur nature et quels que soient leur compte de rattachement. Chaque journal dispose d'un code unique et d'un libellé . Dans OpenRevision, les journaux sont initialement importés avec le FEC mais peuvent être gérés manuellement si nécessaire.

Prérequis

- Un FEC doit être importé pour avoir la liste initiale des journaux

- Les utilisateurs doivent avoir les droits appropriés pour gérer les journaux

Description fonctionnelle

Interface utilisateur

- Liste des journaux

- Code du journal

- Libellé

- Gestion des journaux

- Importation via le FEC

Règles de gestion

- Codes journaux

- Code unique pour chaque journal

- Code non modifiable si des écritures existent

- Conservation de l'historique en cas de désactivation

- Code unique pour chaque journal

- Contraintes

- Les journaux importés du FEC doivent être conservés

- Validation des codes et libellés uniques

Types de journaux standards

Seule 3 journaux d'écritures peuvent être appliqués à une nouvelle écriture comptable. Les autres journaux disponibles pour application aux écritures existantes sont importés avec le plan comptable.

- Journaux d'écritures

- OD FIC : Journal des opérations diverses

- REVAO : Journal de révision

- SITUATION : Journal de situation

- Utilisation

- OD FIC : Saisie des écritures d'ajustement standards

- REVAO : Écritures de révision d'exploitation

- SITUATION : Écritures de correction lors de la révision des comptes

Processus de gestion

1. Import initial

- Importation du plan comptable

- Récupération automatique des journaux

2. Gestion courante

- Consultation des journaux existants

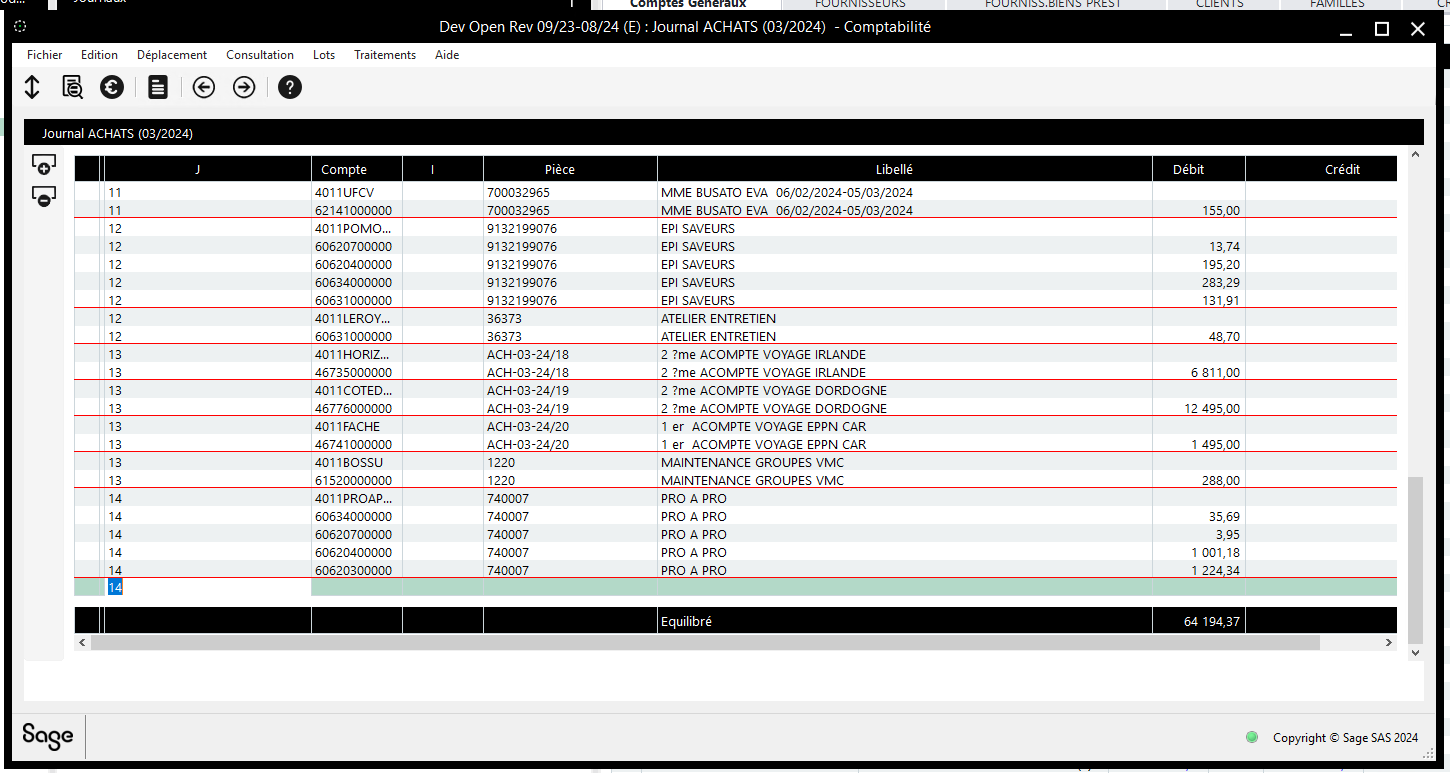

Pour info, voici comment se présente un journal dans sage :

Rôles et droits des utilisateurs

Intro

Open Revision définit un modèle hiérarchique de rôles utilisateurs pour faciliter le processus de contrôle financier tout en maintenant l'intégrité des données et la séparation des responsabilités. Cette documentation présente en détail les différents rôles, leurs attributions et leurs interactions au sein du système.

L'application distingue cinq rôles principaux organisés selon une structure hiérarchique où chaque niveau supérieur hérite des droits des niveaux inférieurs :

- Observateur (utilisateur externe)

- Contrôleur

- Manager

- Expert-Comptable Signataire (ECS)

- Administrateur

La documentation sur la gestion des agences est complémentaire à celle-ci.

Gestion des profils utilisateurs

C'est dans un onglet "Utilisateur" que la création et la gestion des utilisateurs s'opère.

Cet onglet est visible dans le Dashboard.

Création de profil

Les profils utilisateurs requièrent les informations suivantes :

- Adresse email (le pseudo est extrait de la partie avant le @)

- Rôle attribué

- Rattachement :

- Agence(s) pour les rôles internes

- Dossier(s) pour les observateurs

Les profils ne peuvent pas être supprimés définitivement mais peuvent être archivés pour maintenir l'intégrité de l'historique des actions.

Détail des rôles

Observateur

L'Observateur est un utilisateur externe avec des droits d'accès limités en lecture seule.

Caractéristiques principales :

- Rattaché à un ou plusieurs dossiers spécifiques

- Accès en lecture seule avec des permissions personnalisables

- Ne peut pas modifier les données ou les états des contrôles

Gestion :

- Peut être ajouté par tout utilisateur interne (Contrôleur, Manager, ECS ou Administrateur)

Contrôleur

Le Contrôleur constitue le premier niveau d'utilisateur interne, chargé de l'exécution des contrôles financiers.

Caractéristiques principales :

- Rattaché à un ou plusieurs agences

- Visualise uniquement les dossiers de ses agences de rattachement

Droits sur les dossiers :

- Créer un dossier dans son agence de rattachement

- Exécuter les contrôles financiers

- Consulter et manipuler la comptabilité

- Importer le plan comptable et les fichiers FEC

- Gérer les états des contrôles :

- Passer un contrôle à l'état "FAIT" (sauf contrôles bloquants)

- Définir un contrôle comme "non-applicable" (sauf contrôles bloquants)

- Repasser un contrôle "fait" à l'état "en cours"

Gestion des utilisateurs :

- Créer des utilisateurs externes (Observateurs)

Manager

Le Manager supervise le travail des Contrôleurs et assure une validation intermédiaire des contrôles.

Inclut tous les droits du Contrôleur, plus :

Droits sur les dossiers :

- Passer un dossier à l'état "SUPERVISÉ" (sauf contrôles bloquants)

- Repasser un dossier supervisé à l'état "en cours" pour permettre des modifications

- Utiliser l'action CTA pour changer l'état de tous les contrôles d'un cycle en une seule opération

Gestion des utilisateurs :

- Consulter la liste des utilisateurs de son agence

- Gérer les agences de rattachement pour :

- Son propre profil

- Les profils des Contrôleurs

- Les profils des autres Managers

Expert-Comptable Signataire (ECS)

L'ECS assure la validation finale des contrôles avec une responsabilité légale.

Inclut tous les droits du Manager, plus :

Droits sur les dossiers :

- Passer un contrôle à l'état "Signé" (validation finale)

- Exclusivité pour modifier l'état d'un contrôle signé

Gestion des utilisateurs :

- Modifier les agences de rattachement pour :

- Les Contrôleurs

- Les Managers

- Les autres Experts-Comptables Signataires

Administrateur

L'Administrateur dispose de tous les droits système et gère la configuration globale de l'application.

Inclut tous les droits de l'ECS, plus :

Caractéristiques principales :

- Rattaché automatiquement à tous les agences

Gestion des utilisateurs :

- Créer de nouveaux profils utilisateurs

- Modifier le rôle d'un utilisateur existant

- Gérer les agences de rattachement pour tous les types d'utilisateurs

Recap des droits

| Droits | Observateur | Contrôleur | Manager | Expert-Comptable Signataire | Administrateur |

|---|---|---|---|---|---|

| Accès dossiers | |||||

| Visualiser les dossiers du agence de rattachement | ✓* | ✓ | ✓ | ✓ | ✓ |

| Créer un dossier | ❌ | ✓ | ✓ | ✓ | ✓ |

| Opérations sur dossiers | |||||

| Consulter la comptabilité | ✓* | ✓ | ✓ | ✓ | ✓ |

| Réaliser des contrôles | ❌ | ✓ | ✓ | ✓ | ✓ |

| Passer des écritures | ❌ | ✓ | ✓ | ✓ | ✓ |

| Importer plan comptable et FEC | ❌ | ✓ | ✓ | ✓ | ✓ |

| Gestion des états | |||||

| Passer un contrôle à "FAIT" | ❌ | ✓ | ✓ | ✓ | ✓ |

| Passer un contrôle à "non-applicable" | ❌ | ✓ | ✓ | ✓ | ✓ |

| Repasser un contrôle "fait" à "en cours" | ❌ | ✓ | ✓ | ✓ | ✓ |

| Passer un dossier à "SUPERVISÉ" | ❌ | ❌ | ✓ | ✓ | ✓ |

| Repasser un dossier supervisé à "en cours" | ❌ | ❌ | ✓ | ✓ | ✓ |

| Changer l'état de tous les contrôles d'un cycle (CTA) | ❌ | ❌ | ✓ | ✓ | ✓ |

| Passer un contrôle à "SIGNÉ" | ❌ | ❌ | ❌ | ✓ | ✓ |

| Repasser un contrôle signé à un état antérieur | ❌ | ❌ | ❌ | ✓ | ✓ |

| Gestion Notes perso | |||||

| Voir les notes | ❌ | ✓ | ✓ | ✓ | ✓ |

| Ajouter/modifier/archiver/supprimer des notes | ❌ | ✓ | ✓ | ✓ | ✓ |

| Gestion des utilisateurs | |||||

| Créer des utilisateurs externes (Observateurs) | ❌ | ✓ | ✓ | ✓ | ✓ |

| Consulter la liste des utilisateurs de son agence | ❌ | ❌ | ✓ | ✓ | ✓ |

| Modifier son propre agence de rattachement | ❌ | ❌ | ✓ | ✓ | ✓ |

| Modifier les agences de rattachement des Contrôleurs | ❌ | ❌ | ✓ | ✓ | ✓ |

| Modifier les agences de rattachement des Managers | ❌ | ❌ | ✓ | ✓ | ✓ |

| Modifier les agences de rattachement des ECS | ❌ | ❌ | ❌ | ✓ | ✓ |

| Créer de nouveaux profils utilisateurs | ❌ | ❌ | ❌ | ❌ | ✓ |

| Modifier le rôle d'un utilisateur | ❌ | ❌ | ❌ | ❌ | ✓ |

*Pour les Observateurs, l'accès est limité aux dossiers spécifiquement attribués et aux cycles autorisés

Légende

- ✓ : Droit accordé

- ❌ : Droit non accordé

- ✓* : Droit accordé avec restrictions

Remarques importantes

- Les contrôles bloquants ne peuvent pas être passés à l'état "FAIT" ou "non-applicable" tant que les conditions requises ne sont pas remplies

- L'état d'un cycle dépend de l'état des contrôles qu'il contient

- Les profils utilisateurs peuvent être archivés mais pas supprimés définitivement

Gestion des Agences

Dans Open Revision, une agence représente une entité géographique à laquelle sont rattachés à la fois des dossiers clients et des utilisateurs internes.

Ce système permet de :

- Segmenter les dossiers selon leur localisation

- Limiter l'accès des utilisateurs aux dossiers relevant de leur(s) agence(s) de rattachement

- Organiser le travail selon une répartition territoriale

Liste des agences

- Anzin

- Mons

- Bruz

- Angers

- Lyon

- Paris

- International

Structure technique des agences

Les agences sont définies comme des ressources en base de données avec les caractéristiques suivantes :

- Identifiant unique

- Nom de l'agence

Pas de création possible en BO, on créera des agences en BDD au besoin.

Rattachement aux agences

- Chaque dossier client est rattaché à une agence spécifique.

- ce qui permettra de gérer l'accès des utilisateurs

- Les utilisateurs internes (Contrôleur, Manager et Expert-Comptable Signataire) sont créés sur une agence

- Ils peuvent être rattachés à d'autres agences

- Ce rattachement détermine les dossiers auxquels ils ont accès

Rappels 🧠

Pour rappel des rôles et droits des utilisateurs :

Modification des rattachements

- Les Managers peuvent modifier l'agence de rattachement :

- De leur propre profil

- Des Contrôleurs

- Des autres Managers

- Les Experts-Comptables Signataires peuvent modifier l'agence de rattachement :

- Des Contrôleurs

- Des Managers

- Des autres Experts-Comptables Signataires

- Les Administrateurs peuvent modifier l'agence de rattachement de tous les types d'utilisateurs

Impact sur le workflow

Le système d'agences a un impact direct sur le workflow d'OpenRevision :

- Visibilité des dossiers : Un utilisateur ne voit que les dossiers rattachés à son/ses agence(s)

- Attribution des tâches : Les contrôles sont possibles pour les utilisateurs de la même agence que le dossier

Considérations pratiques

- Un utilisateur rattaché à plusieurs agences voit l'ensemble des dossiers de ces agences

- La modification de l'agence d'un dossier peut impacter sa visibilité pour les utilisateurs en cours d'intervention

- Les Observateurs (utilisateurs externes) ne sont pas concernés par la logique d'agence, leur accès étant défini directement au niveau des dossiers.

Conclusion

Le système d'agences d'OpenRevision fournit une structure organisationnelle efficace qui reflète la répartition géographique des activités. Sa gestion rigoureuse garantit la bonne attribution des dossiers et le respect des périmètres d'intervention des utilisateurs.

Cycles : Généralités

Les différents fichiers Excel sont dispos sur https://drive.google.com/drive/folders/1RjXjPmpeUibspxLpr13HaBcdTQarf9Dq?usp=sharing

Généralités

Vous trouverez les différents fichiers Excel utilisés pour les contrôles sur

https://drive.google.com/drive/folders/1RjXjPmpeUibspxLpr13HaBcdTQarf9Dq?usp=sharing

Les fichiers présents sur ce lien sont, au fur et à mesure que le projet avance) commentés et épurés de certaines données parasites et inutiles.

Un cycle, c'est quoi ?

Un cycle est composé de plusieurs feuilles de travail qui constituent les différents contrôles à effectuer. Chaque feuille de travail dispose de ses propres critères de validation et peut être liée à des documents spécifiques.

Trame - Réalisation d'un cycle

Redevabilités :

- Le cadrage du controle d'un doit impérativement avoir été effectué avant le début du développement de celui ci.

- Faire un point métier avec Johnny avant la réalisation du cadrage.

- Faire tester chaque cycle par le client afin de le faire valider / recetter.

Cadrage

2. Lister les contrôles du cycle avec leur nom et leurs objectifs.

3. Lister les entités présentées dans chacun des contrôles.

Exemple : Le contrôle "juridique" du cycle 1 comprend les entités "Dossier", "Exercice", "Structure".

Développement

- Créer les modèles et migrations pour chacune des entités, avec leurs colonnes, définies dans le MCD.

- Ajouter les relations entre les modèles.

- Créer un dossier du nom de l'entité dans :

- app/Livewire

- ressources/views/components/livewire.

- Créer un dossier pour chaque entité. Un composant Livewire y sera créé pour gérer les différentes actions.

- Utiliser des sous-dossier pour les entités génériques ou partagées entre plusieurs cycles, comme "Questions" ou "Réponses".

- Créer des fichiers Enums pour chaque élément statique de la bdd

- Créer les seeder associés à ces énums.

- Nom des classes en PascalCase.

- Nom des vues en snake_case.

- Nom explicite "Create", "List" "Item", "Form" (ect..) précédé du nom de l'entité.

- Le nom d'une Classe Livewire doit être la même que celle de sa vue.

- Un formulaire qui n'interagit qu'avec une seule entité doit être rangée dans le dossier de cette entité.

- Un formulaire qui interagit avec plusieurs entités doit être rangé dans le dossier de l'entité "principale".

Tester :

- Chaque controle doit être testé individuellement.

- Chaque controle doit être testé dans le le scope de son cycle.

Entités communes aux cycles

Dossier

- id

- crm_link ?

- type ? (Congrégation, EPI, OGEC)

nomname

Exercice

- id

nomnamedate_debutstart_datedate_finend_date- dossier_id

- status

Controle annuel :

idexercice_idstatus

Cycle

- id

- exercice_id

nomname- status

progression(Attribut calculé)

Controle

- id

- cycle_id

nomname- status

Lien DBDraw : https://www.drawdb.app/editor?shareId=84fce0cf4b144a273ec1e8dd4d7cf0d9

Liste des feuilles

Voici la liste de toutes les feuilles, par fichier excel et par cycle. Quelques précisions :

Pour la plupart c'est le nommage exact des fichiers (avec les abréviations et tout). A part dans le cycle 1, les contrôles ne sont pas du tout dans l'ordre (si il y en a un) et sont plutôt dans l'ordre alphabétique. Au sein des contrôles, les feuilles sont dans l'ordre des onglets.

Dans chaque fichier, il y a des onglets supplémentaires (variables, dates, etc), il ne sont pas inclus dans la liste. Il se peut cependant que quelques onglets "utilitaires" se soient glissés dans la liste, ou au contraire que certains n'y soient pas car ils semblaient utilitaires. On peut retrouver la liste complète et comparative des tableaux (hors questionnaires) sur le drive du projet.

La liste ci-dessous suit le format suivant :

A-1. Cycle (dossier)

-

- Contrôle (fichier xlsx)

- Feuille (onglet)

- Contrôle (fichier xlsx)

A-1. Juridique + variables exercices

-

- Acceptation ou maintien de la mission

- Acceptation ou maintien de la mission

- Blanchiment – Fraude

- Blanchiment

- Fraude

- Effectifs Tarifs

- Structure

- Effectifs

- Tarifs

- Juridique et immeubles

- Juridique

- Situation juridique immeubles

- Acceptation ou maintien de la mission

B-2. Trésorerie

-

- Caisse

- Caisse

- Dat

- DAT

- Placement taux fixes

- Placement taux variable

- Emprunts intérêts

- Emprunts

- Récapitulatif des garanties

- Livrets et IS

- Placements

- Récapitulaitfs des taux

- Intérêts Livrets

- Rb

- Banques - Rapprochement

- Recapitulatif placements

- Placements financiers

- ValeursMobilieresFifo

- Nombre de titres

- VMP FIFO

- Recapitulatif FIFO

- Caisse

C-3. Charges fournisseurs B et S

-

- Charges

- Charges constatées d'avance

- Charges à payer

- Contrôle des activités récupérées

- Activités récupérées

- Contrôle de cohérence

- Contrôle immobilier

- Crédit-Bail

- Effort au patrimoine

- RSE

- Etat des dettes

- Fournisseurs

- Palmarès Fournisseurs

- Fnp

- FNP

- Avance et acompte Frs

- R.R.R. à obtenir

- Sous traitance

- Contrôle de la sous-traitance

- Variat.ch.restauration ss-trait

- Contrôle restauration interne

- Annexe marges de restauration

- ratio de masse salariale

- Charges

D-4. Immobilisation – fournisseur

-

- Contrôle frs immos

- Fournisseurs Immo

- Retenues de garanties

- FNP Factures Immo

- Immos et amorts

- Immos et amortissements

- Contrôle immo en cours

- Immos financieres

- Contrôle Immo. Financières

- Dot.Dépréciati.Immos Financières

- Mvt immos amorts

- Tableau mouvements des immos

- Tableau mouvement Amorts-Prov

- Contrôle frs immos

E-5. Subvention invest – TA

-

- Invest

- Subv.d'invest. résultat Région

- Subv.d'invest. résultat Département

- Subv.d'invest. résultat Divers

- Subv.d'invest. résultat Récap

- Subventions invest – ANC

- Subv. Invest. Etat

- Subv. Invest. Région

- Subv. Invest. Département

- Subv. Invest. Divers

- Subv. Invest. Récap

- Texte plaquette subv. invest.

- Subventions invest

- Subv. Invest. Etat

- Subv. Invest. Région

- Subv. Invest. Département

- Subv. Invest. Divers

- Subv. Invest. Récap

- Ta

- Taxe d'apprentissage

- Invest

F-6. Participations famille et autres produits

-

- Autres pdts

- Variation des Autres Produits

- Contrôle de cohérence

- Contrôle de marge

- Clients douteux

- Créances douteuses

- Familles

- Contrôle contrib

- Contrôle de cohérence

- Récapitulatif des effectifs

- Contribution

- Contrôle pension

- Contrôle de cohérence

- Pension

- Contrôle resto

- Contrôle de cohérence

- Restauration Elèves

- Pdts recevoir

- Produits à recevoir

- Produits constatés d'avance

- Autres pdts

G-7. Concours publics

-

- Autres subv

- Autre subv.diverses

- Financement France compétences

- Contrôle de cohérence

- France compétences

- Forfait agricole

- Forfait agricole

- Forfait commune

- Forfait commune

- Forfait commune DROIT

- Forfait commune Rennes

- Forfait département

- Forfait département

- Forfait état

- Forfait état

- Forfait région

- Forfait région

- récapitulatif forfaits

- Récapitulatif des forfaits

- Autres subv

H-8. Social

-

- Aides à l'emploi

- Aide à l'emploi compte 7318

- Aide à l'emploi compte 649

- Dads

- Contrôle des bruts

- Evolution des bruts

- Impact COVID

- Ratio de Masse salariale

- Personnel organismes sociaux

- Contrôle Taux Charges pat.

- Rémunération Dues

- Personnel

- Organismes Sociaux

- Échéance des cotisations

- Effets de seuils

- Provisions

- Provisions IDR

- Prov CP

- Prov RTT-Heures supp

- CSE + H délégation

- Aides à l'emploi

I-9. Divers (exceptionnel, COVID, …)

-

- Charges produits exceptionnels

- Charges exceptionnelles

- Produits Exceptionnels

- Transferts de Charges

- CVN

- Bénévolat

- Contrib volontaire nature

- Sufaces

- débiteurs créditeurs div

- Débiteurs-Créditeurs divers

- Impact COVID

- Cumul des impacts

- Charges produits exceptionnels

J-10. Provisions

-

- Mvt provisions

- Mvts des Provisions

- Provisions

- Autres provisions

- Mvt provisions

K-11. Fonds associatifs

-

- Fonds dédiés

- Fonds dédiés

- Mvt fds asso

- Mvt des fonds associatifs

- Mvt fonds dédiés

- Fonds dédiés

- Fonds dédiés

L-12. Fiscalité

-

- Crl

- Imposition à la CRL

- Imposition is tva

- Récapitulatif des taux

- Loyer

- Placements

- Prestation aux tiers

- Regime fiscal gest immo

- Regime fiscal gest immo (quest)

- Crl

M-13. Examen analytique

-

- Autres charges

- Autres Charges Gestion Courante

- Détail

- autres gestions

- Autres Gestions

- Détail

- Autre impôts

- Autres impôts Taxe et Assimilés

- Détail

- Autres produits

- Autres Produits Divers

- Détail

- Autres services

- Autres services extérieurs

- Détail

- Cession

- Cession ou Vente de produits

- Détail

- Charges except

- Charges Exceptionnelles

- Détail

- Charges financières

- Charges financières

- Détail

- Consommations

- Consommations

- Détail

- Coûts personnel

- Coût du personnel

- Détail

- Dotation

- Dotation Amorts et Provisions

- Détail

- Production immo

- Produits Immobilisée

- Détail

- Produits activités

- Produits des activités annexes

- Détail

- Produits except

- Produits Exceptionnel

- Détail

- Produits financiers

- Produits financiers

- Détail

- Reprise amort

- Reprises Amort et Provisions

- Détail

- Ressources privées

- Ressources privées

- Détail

- Ressources publiques

- Ressources publiques

- Détail

- Services extérieurs

- Services extérieurs

- Détail

- Transfert charges

- Transfert de Charges

- Détail

- Autres charges

N-14. Annexes

-

- Annexes

- Beaucoup d'onglets : Voir fichier xlsx "annexes"

- Appendice

- Appendice

- Date

- Bilan fi

- Échéances

- Bilans Financiers

- Placements Financiers

- Dossier

- Compte Fonctionnement Résumé

- Tab fi

- Saisie Données TAB_FI

- Roulement

- Synthèse Roulement

- Vérification des comptes auxiliaires

- Liste comptes auxiliaires

- Récapitulatif des comptes

- Annexes

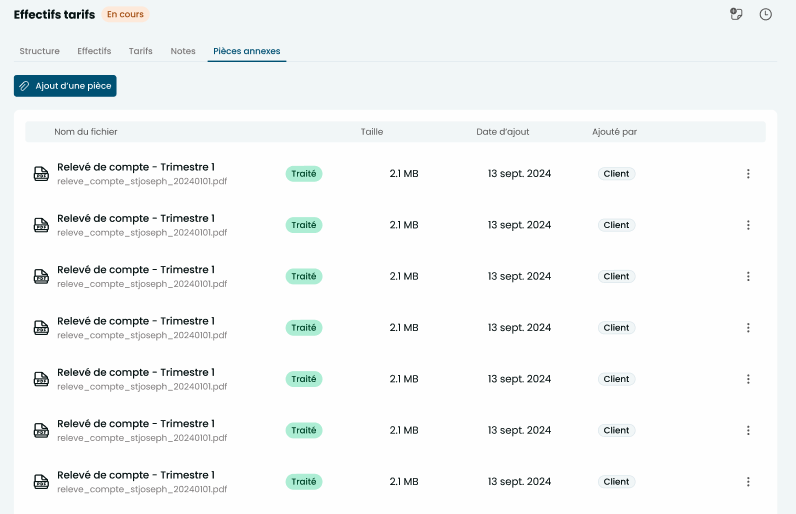

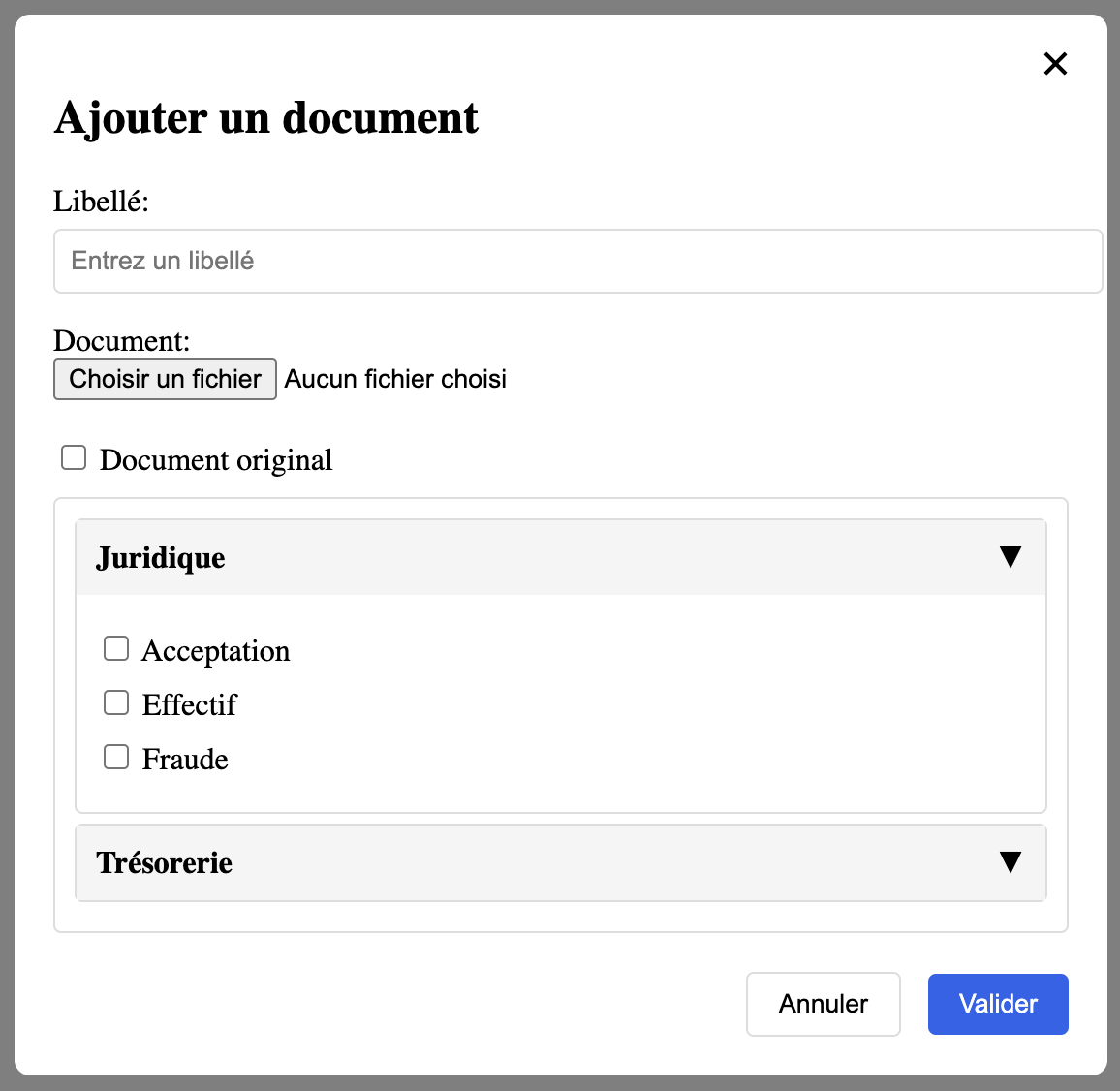

Pièces annexes

S'inspirer de : https://www.figma.com/design/KXOSL9KdrlDgIETJjNGqHv/Open-R%C3%A9vision?node-id=1473-2093&t=RLSfi14uvYXgKwa9-0

Introduction

Le module de gestion des pièces annexes permet d'associer des documents à un dossier, avec la possibilité de les lier à un exercice et/ou des cycles / contrôles spécifiques.

Il est également possible de faire de passer une pièce en "dossier permanent" pour qu'elle soit visible sur tous les exercice.

Relations

- Une pièce annexe appartient à un dossier (obligatoire)

- Une pièce annexe peut être liée à un exercice (optionnel)

- Une pièce annexe peut être liée à plusieurs contrôles (n-n)

- Une pièce peut être liée à un ou plusieurs cycle(n-n)

- Si la pièce est seulement liée à un cycle, pour la retrouver, je me rendrait sur les pièces générales et je filtrerai par cycle.

Interfaces

Liste des pièces annexes

Localisation

- Page dédiée dans la sidebar d'un exercice

- Tab sur chaque contrôle

Filtres disponibles

- Par cycle (sur la page dispo dans la sidebar uniquement)

- Par type (Permanent / Exercice courant / Tous)

Colonnes affichées

- Picto (type de fichier)

- image

- texte

- tableur

- Libellé (bold)

- Nom du fichier

- Statut (bouton: Non Traitée / Traitée / Controle)

- Date d'upload

- Actions (Visualiser/Éditer/Supprimer)

s'inspirer de :

Modale d'ajout/édition

Champs

- Upload fichier

- Libellé (par défaut = nom fichier)

- Document permanent ? (checkbox)

- Contrôles associés

- Lors de l'ajout et de la modification sur la page de l'exercice

- Uniquement sur la modification dans la tab d'un contrôle

- par défaut, liée au contrôle courant.

S'inspirer de :

Fonctionnalités spécifiques

Visualisation

- Ouverture dans nouvel onglet pour

- images

- téléchargements pour

- textes

- tableurs

- Format supportés : PDF, images (tous types), texte (txt, docx, odt), tableurs (csv, xls xlsx)

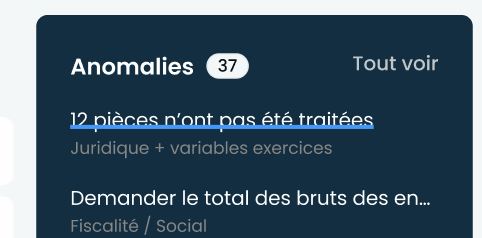

Alertes

- Indicateur visuel du nombre de documents non contrôlés sur la liste des cycles d'un exercice

Points techniques

Validation

- Vérification des formats de fichiers autorisés

- Pas de taille max de fichiers

- Unicité du nom de fichier par dossier

- unicité du libellé par dossier

Notes

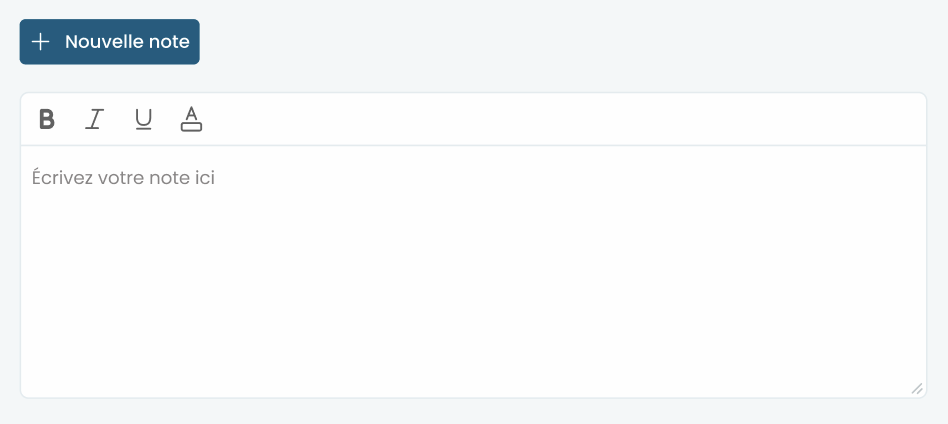

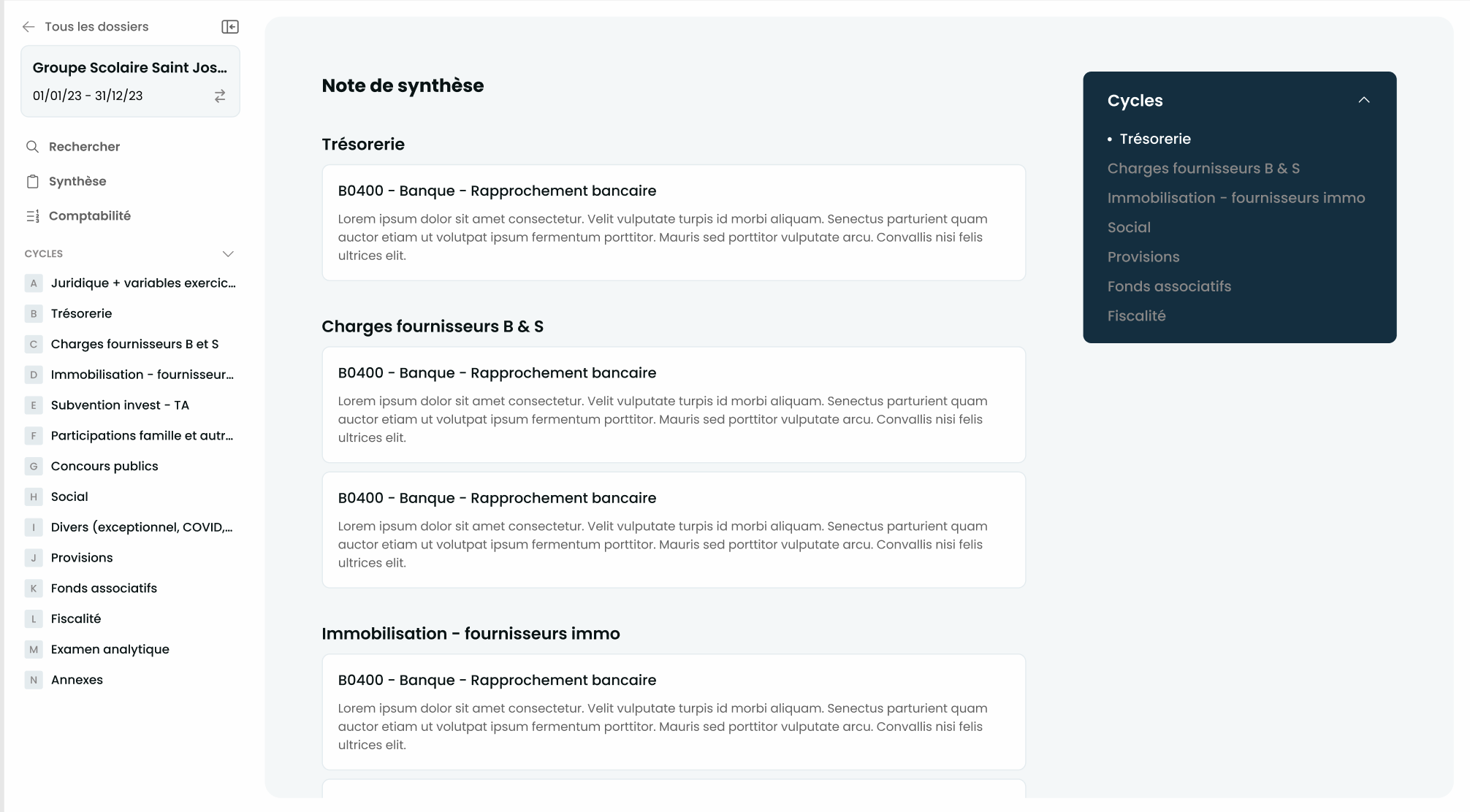

Le système de notes permet de documenter les observations et conclusions des contrôles financiers. Chaque contrôle dispose d'un onglet dédié aux notes, permettant d'ajouter des commentaires détaillés qui peuvent être intégrés à la note de synthèse globale et/ou à l'examen analytique.

Interface et Organisation

https://www.figma.com/design/KXOSL9KdrlDgIETJjNGqHv/Open-R%C3%A9vision?node-id=1473-1669&t=j2GcVGlL9sb9iupr-0

- Chaque contrôle contient un onglet "Notes" accessible dans son interface

- L'affichage des notes est organisé en trois sections distinctes :

- Interface d'ajout de nouvelle note en haut de page

- Liste des notes du contrôle pour l'exercice en cours (N)

- Liste des notes historiques de l'exercice précédent (N-1) en fin de page

- Les notes de l'exercice en cours sont affichées par ordre chronologique de création

- Les notes de l'exercice N-1 sont affichées en lecture seule pour référence

Composition d'une Note

Chaque note comprend :

- Un éditeur de texte enrichi (WYSIWYG)

- Des options de mise en forme :

- Texte en gras

- Texte en italique

- Texte sous-ligné

- Listes

- à puces

- numérotées

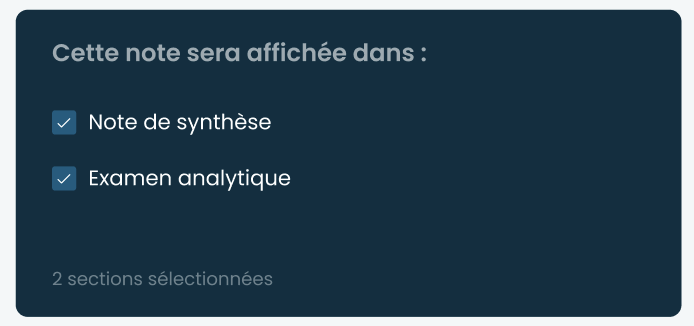

- Deux cases à cocher pour définir l'utilisation de la note :

- Inclusion dans la note de synthèse

- Inclusion dans l'examen analytique

Fonctionnalités

Création d'une Note

- Accéder à l'onglet "Notes" du contrôle concerné

- Cliquer sur le bouton "Nouvelle note"

- Utiliser l'éditeur WYSIWYG pour rédiger la note

- Sélectionner les options d'inclusion si nécessaire

- Sauvegarder la note

Options d'Inclusion

Chaque note dispose de deux options d'inclusion :

- Note de Synthèse :

- Si cochée, la note sera automatiquement intégrée dans la note de synthèse globale

- Permet de construire un résumé complet des observations importantes

- Examen Analytique :

- Si cochée, la note sera incluse dans l'examen analytique

- Utile pour documenter les analyses et justifications des variations

Historique et Persistance

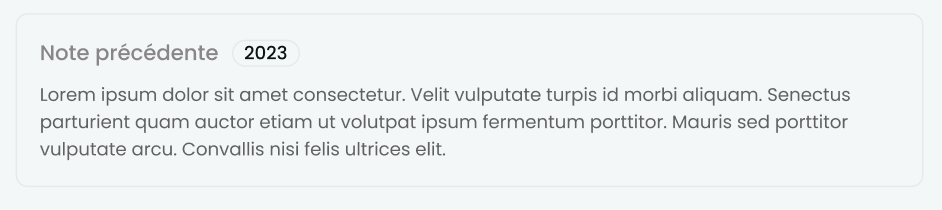

Notes de l'Exercice Précédent (N-1)

- Les notes de l'exercice précédent sont automatiquement affichées en bas de l'onglet Notes

- Elles sont accessibles en lecture seule

- Cette fonctionnalité permet :

- De consulter facilement l'historique des observations

- D'assurer un suivi des points d'attention d'une année sur l'autre

- De maintenir la cohérence des contrôles dans le temps

Intégration

Note de Synthèse

Dans cette partie, on ne peut pas créer de notes ni en modifier.

- Les notes marquées pour inclusion sont automatiquement compilées dans l'onglet "Synthèse"

- L'affichage suit une structure hiérarchique à trois niveaux :

- Niveau 1 : Titre du Cycle

- Niveau 2 : Titre du Contrôle (sous chaque cycle)

- Niveau 3 : Notes (sous chaque contrôle)

- Cette organisation permet :

- Une vue structurée et claire des observations

- Une navigation facile entre les différents niveaux de contrôle

- Un regroupement logique des notes par contexte

- Chaque note conserve sa mise en forme d'origine (gras, italique, listes, etc.)

Examen Analytique

A venir. Pour le moment, on ne cherche qu'à permettre de pointer qu'on ajoute cette note a l'examen analytique (Booléen)

États des contrôles et workflow

Le système de workflow des contrôles suit une progression logique à travers six états distincts, chacun représentant une étape spécifique du processus de validation

Les états

1. Non applicable

- Définition: Le contrôle est jugé non pertinent pour ce dossier particulier

- Caractéristiques: Cet état est défini manuellement.

- Qui peut définir cet état: Contrôleur, Manager, ECS (sauf pour les contrôles bloquants)

2. À faire

- Définition: État initial d'un contrôle qui doit être réalisé

- Caractéristiques: Aucune action n'a encore été entreprise sur ce contrôle

- Transition automatique: Un contrôle passe à cet état lors de la création d'un nouveau dossier

3. En cours

- Définition: Le contrôle est actuellement en phase d'exécution

- Caractéristiques: C'est un état qui est passé dès lors qu'on a opéré une action sur un contrôle. Des modifications peuvent être apportées à ce stade

- Qui peut définir cet état : C'est automatique

- Point clé: C'est l'état "pivot" auquel on doit revenir pour effectuer des modifications

4. Contrôlé

- Définition: Le contrôle a été réalisé et validé par le Contrôleur

- Restrictions: Aucune modification n'est possible dans cet état sans revenir à "En cours"

- Qui peut définir cet état: Contrôleur, Manager, ECS

5. Supervisé

- Définition: Le contrôle a été vérifié et validé par un Manager

- Restrictions: Verrouillage des modifications

- Qui peut définir cet état: Manager, ECS uniquement

- Qui peut modifier cet état: Seuls un Manager ou un ECS peuvent repasser ce contrôle à "En cours"

6. Signé

- Définition: Le contrôle a reçu la validation finale avec responsabilité légale

- Restrictions: Verrouillage complet des modifications

- Qui peut définir cet état: ECS exclusivement

- Qui peut modifier cet état: Seul un ECS peut repasser ce contrôle à un état antérieur

Règles de Transition Entre États

Les transitions entre états suivent des règles strictes qui garantissent l'intégrité du processus de contrôle:

- Progression normale:

- À faire → En cours → Contrôlé → Supervisé → Signé

- Régression pour modifications:

- Fait → En cours (par Contrôleur, Manager ou ECS)

- Supervisé → En cours (par Manager ou ECS uniquement)

- Signé → État antérieur (par ECS uniquement)

- Cas spécial "Non applicable":

- Peut être défini depuis l'état "À faire" ou "En cours"

- Ne peut pas s'appliquer aux contrôles bloquants

- Restrictions sur les contrôles bloquants:

- Ne peuvent pas être passés à "Non applicable"

- Doivent être complétés selon les exigences spécifiques avant de pouvoir passer à "Fait"

Impact sur l'État des Cycles

L'état d'un cycle est déterminé automatiquement en fonction de l'état de ses contrôles constitutifs:

- Un cycle est considéré "À faire" si tous ses contrôles sont en état "Non fait" et/ou "Non applicable"

- Un cycle est considéré "En cours" si au moins un de ses contrôles est en état "En cours"

- Un cycle est considéré "Contrôlé" si tous ses contrôles sont en état "Fait" ou "Non applicable"

- Un cycle est considéré "Supervisé" si tous ses contrôles sont en état "Supervisé" ou "Non applicable"

- Un cycle est considéré "Signé" si tous ses contrôles sont en état "Signé" ou "Non applicable"

Cette structure de progression des états permet un workflow contrôlé avec des points de validation clairement définis et une traçabilité complète du processus de contrôle financier.

Pour rappel :

| Droits | Observateur | Contrôleur | Manager | Expert-Comptable Signataire | Administrateur |

|---|---|---|---|---|---|

| Gestion des états | |||||

| Passer un contrôle à "Contrôlé" | ❌ | ✓ | ✓ | ✓ | ✓ |

| Passer un contrôle à "non-applicable" | ❌ | ✓ | ✓ | ✓ | ✓ |

| Repasser un contrôle "Contrôlé" à "en cours" | ❌ | ✓ | ✓ | ✓ | ✓ |

| Passer un dossier à "Supervisé" | ❌ | ❌ | ✓ | ✓ | ✓ |

| Repasser un dossier "Supervisé" à "en cours" | ❌ | ❌ | ✓ | ✓ | ✓ |

| Changer l'état de tous les contrôles d'un cycle (CTA) | ❌ | ❌ | ✓ | ✓ | ✓ |

| Passer un contrôle à "Signé" | ❌ | ❌ | ❌ | ✓ | ✓ |

| Repasser un contrôle "Signé" à un état antérieur | ❌ | ❌ | ❌ | ✓ | ✓ |

Alertes (notes)

Le système d'alertes dans OpenRevision est conçu pour permettre aux contrôleurs de déposer des annotations ou des points d'attention sur des contrôles spécifiques, fonctionnant comme des "post-it" numériques internes à l'application. Ces alertes facilitent le suivi des points importants et la communication entre les différents intervenants travaillant sur un même dossier.

Définition et objectifs

Une alerte est une note contextuelle attachée à un contrôle spécifique qui :

- Reste strictement interne à l'application (non visible par les clients)

- Sert à signaler un point d'attention, une anomalie, ou une action à entreprendre

- Facilite la communication entre les contrôleurs, managers et experts-comptables

- Permet de conserver une trace des questions ou problèmes rencontrés pendant le processus de contrôle

Caractéristiques fonctionnelles

Statuts d'une alerte

- En cours (in_progress) : L'alerte est active et requiert attention ou action

- Archivée (archived) : L'alerte a été traitée et archivée pour conserver l'historique

Structure d'une alerte

Chaque alerte contient :

- Contenu (content) : Description détaillée du point d'attention

- Statut : En cours ou Archivée

- Auteur : Utilisateur ayant créé l'alerte

- Date de création

- Contrôle associé : Le contrôle auquel l'alerte est rattachée

- Dossier et cycle : Le contexte de l'alerte

- Date d'archivage (si applicable)

- Archivé par (si applicable) : Utilisateur ayant archivé l'alerte

Spécifications techniques

Modèle de données

Alert {

id: int (primary key)

content: text

status: enum (in_progress, archived)

created_by: int (foreign key -> User)

created_at: timestamp

controle_id: int (foreign key -> Control)

dossier_id: int (foreign key -> Dossier) exercice_id: int (foreign key -> Exercice)

cycle_id: int (foreign key -> Cycle) // cycle récupéré via controle

archived_at: timestamp (nullable)

archived_by: int (foreign key -> User, nullable)

}Relations

- Une alerte appartient à un contrôle spécifique

- Un contrôle peut avoir plusieurs alertes

- Une alerte est créée par un utilisateur

- Une alerte est liée à un

dossierexercice et à uncyclecontrole

Interface utilisateur

- Affichage sur la page d'accueil du cycle :

- Une section dédiée aux alertes est visible sur la page d'accueil de chaque cycle

- Affichage des alertes actives (statut "in_progress")

- Indication du nombre total d'alertes

- Bouton "Voir tout" pour accéder à la liste complète des alertes

- Vue modale de la liste complète :

- Au clic sur "Voir tout", ouverture d'une modale similaire à celle des notes de synthèse

- Affichage de toutes les alertes

- Organisation par date (plus récentes en premier)

- Options de recherche dans le contenu des alertes

- Création et gestion des alertes :

- Bouton "Ajouter une alerte" visible dans la modale et sur la page du cycle

- Actions disponibles sur chaque alerte : modifier, archiver, supprimer

- Formulaire simple pour la création/modification d'alertes avec champ de texte pour le contenu

Règles de gestion

- Visibilité et permissions :

- Les alertes sont strictement internes à l'application

- Les utilisateurs avec le rôle "observateur" ne peuvent pas voir les alertes

- Seuls les utilisateurs ayant des droits de modification ou supérieurs peuvent voir les alertes

- Tous les utilisateurs avec droits de modification sur le dossier peuvent créer, modifier, archiver et supprimer des alertes

- Cycle de vie des alertes :

- Toutes les alertes avec statut "in_progress" doivent être archivées pour permettre de passer le contrôle en statut "Contrôlé"

- Les alertes sont archivées plutôt que supprimées pour garder une trace des actions

- Une alerte archivée peut être consultée mais ne bloque plus la validation du contrôle

- Suppression d'alertes :

- Une confirmation via une fenêtre modale est requise lors de la suppression d'une alerte

- La modale demande une double confirmation pour éviter les suppressions accidentelles