Contrôle : Banque - rapprochement bancaire (WIP)

Question à poser à Axel :

* Est-ce que les numéros de pièces sont à garder ? ou le simple lien avec les pièces et les contrôles est suffisants.

Introduction

Le rapprochement bancaire est une procédure essentielle qui permet de vérifier la concordance entre les opérations enregistrées dans la comptabilité de l'établissement et celles figurant sur les relevés bancaires. Cette étape est cruciale pour garantir l'exactitude des données financières et détecter d'éventuelles anomalies.

Objectifs

- Vérifier la concordance entre les soldes comptables et bancaires

- Identifier et documenter les écarts éventuels

- Assurer le suivi des opérations en cours de traitement

- Valider l'intégrité des données bancaires

Fonctionnalités

Sélection et affichage des comptes

- Recherche et sélection d'un compte bancaire à rapprocher

- Affichage automatique du solde comptable correspondant

- Affichage des comptes 512 et de leur total

Saisie du rapprochement

- Mode de rapprochement

- Date du rapprochement

- Montant relevé par la banque

Gestion des écarts

- Calcul automatique de l'écart entre solde comptable et relevé bancaire

- Si écart = 0 : validation possible du contrôle

- Si écart ≠ 0 : obligation de documentation détaillée

Documentation des écarts

En cas d'écart, détail obligatoire des :

- Crédits et débits comptabilisés mais absents du relevé

- Crédits et débits non comptabilisés mais présents sur le relevé

Structure des données

Onglet "BANQUE - RAPPROCHEMENT"

- Champ de recherche de compte

- Affichage du solde comptable

- Champs de saisie :

- Mode de rapprochement

- Date du rapprochement

- Montant du relevé bancaire

- Zone de détail des écarts

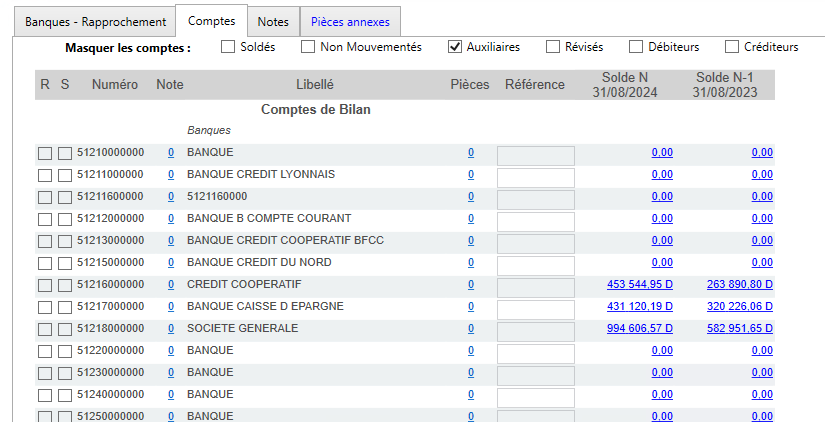

Onglet "COMPTES"

- Liste des comptes 512

- Affichage du total

Points d'attention

- La validation du contrôle n'est possible qu'en l'absence d'écart ou après documentation complète des écarts

- Conservation de l'historique des rapprochements pour traçabilité

- Question en suspens : pertinence de la conservation des numéros de pièces vs liens directs avec pièces et contrôles

Processus de validation

- Sélection du compte

- Recherche et sélection du compte à rapprocher

- Vérification du solde comptable affiché

- Saisie du rapprochement

- Renseignement de la date

- Saisie du montant relevé

- Sélection du mode de rapprochement

- Traitement des écarts

- Si absence d'écart : validation directe possible

- Si présence d'écart : documentation obligatoire avant validation

- Documentation des écarts

- Listing des opérations non rapprochées

- Justification des différences

- Description des actions correctives si nécessaire