Controle : Caisse (WIP)

A poser à Axel : Introduction

A quel montant d'écart on bloque le controle ?* A quel montant d'écart on rends l'observation obligatoire ?

Introduction

Le contrôle de caisse permet de vérifier la concordance entre les soldes comptables et la réalité physique des espèces en caisse. Ce contrôle comporte trois aspects principaux : la vérification de l'égalité des soldes, le comptage physique des espèces, et le contrôle des procédures.

Objectifs

- Vérifier la concordance entre le solde comptable et le solde physique

- Documenter les écarts éventuels

- Assurer le suivi des procédures de gestion de caisse

- Maintenir un historique des contrôles physiques

Fonctionnalités

Onglet "CAISSE"

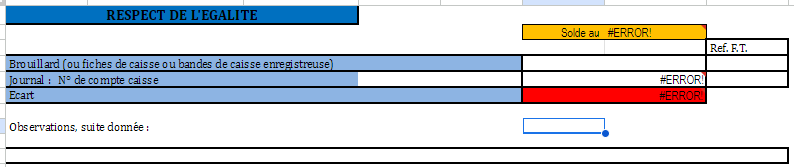

Section "Respect de l'égalité"

- La date affichée est celle de la fin de l'exercice.

- Saisie du solde brouillard communiqué par le comptable

- Sélection du compte de caisse (Parmi les comptes 5*)

- Calcul et affichage automatique de l'écart

- Zone d'observation pour documentation

Section "Contrôle de procédure"

ÀSoldesdéfinircréditeuravec- Constat : Oui / Non

- Anomalie : Champs texte libre

Mathieu- Soldes anormalement élevé

- Constat : Oui / Non

- Anomalie : Champs texte libre

- Mouvement dont les montants sont anormaux

- Constat : Oui / Non

- Anomalie : Champs texte libre

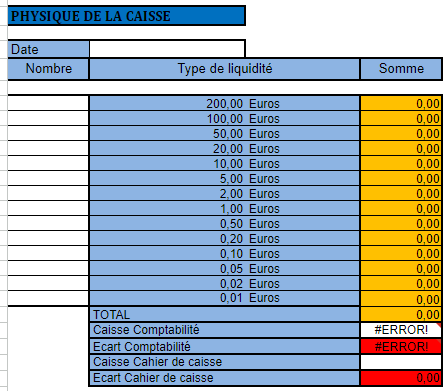

Section "Physique de la caisse"

- Date du contrôle sur site

- Comptage détaillé des espèces

- Saisie par type de billets

- Saisie par type de pièces

- Calcul automatique du total physique

- On note ensuite les écarts

Onglet "COMPTE"

La feature se base sur la même logique que l'affichage dans le Cycle A

- Lister les comptes 53*

Points de validation

Deux seuils sont à définir avec Axel :

- Seuil de blocage du contrôle en cas d'écart trop important

- Seuil à partir duquel l'observation devient obligatoire

Points d'attention

- La saisie des observations peut être obligatoire selon l'importance de l'écart

- Le contrôle physique doit être daté

- La validation du contrôle peut être bloquée si l'écart dépasse un certain seuil

- Les procédures de contrôle doivent être respectées (à définir avec Mathieu)

Processus de contrôle

- Vérification comptable

- Saisie du solde brouillard

- Sélection du compte

- Vérification de l'écart calculé

- Contrôle physique

- Saisie de la date du contrôle

- Comptage détaillé des espèces

- Validation du total physique

- Traitement des écarts

- Si écart > seuil observation : documentation obligatoire

- Si écart > seuil blocage : validation impossible

- Validation

- Vérification des procédures (à définir)

- Validation finale si tous les critères sont respectés

Points en suspens

- Définition des seuils avec Axel :

- Seuil de blocage

- Seuil d'observation obligatoire

- Définition avec Mathieu :

- Contenu de la section "Contrôle de procédure"

- Procédures spécifiques à respecter