Controle : Caisse

Introduction

Le contrôle de caisse permet de vérifier la concordance entre les soldes comptables et la réalité physique des espèces en caisse. Ce contrôle comporte trois aspects principaux : la vérification de l'égalité des soldes, le comptage physique des espèces, et le contrôle des procédures.

Objectifs

- Vérifier la concordance entre le solde comptable et le solde physique

- Documenter les écarts éventuels

- Assurer le suivi des procédures de gestion de caisse

- Maintenir un historique des contrôles physiques

Fonctionnalités

Onglet "CAISSE"

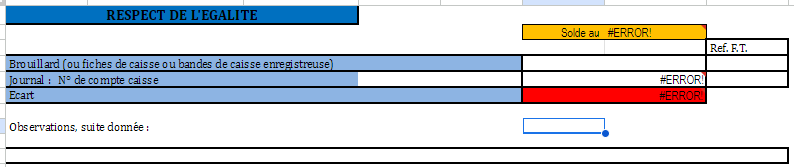

Section "Respect de l'égalité" (repeater)

- La date affichée est celle de la fin de l'exercice.

- Saisie du solde brouillard communiqué par le comptable

- Sélection du compte de caisse (Parmi les comptes 5*)

- Calcul et affichage automatique de l'écart

La Zone d'observation pour documentation ne fait pas partie du repeater, elle concerne l'ensemble des comptes de caisse.

Section "Contrôle de procédure"

- Soldes créditeur

- Constat : Oui / Non

- Anomalie : Champs texte libre

- Soldes anormalement élevé

- Constat : Oui / Non

- Anomalie : Champs texte libre

- Mouvement dont les montants sont anormaux

- Constat : Oui / Non

- Anomalie : Champs texte libre

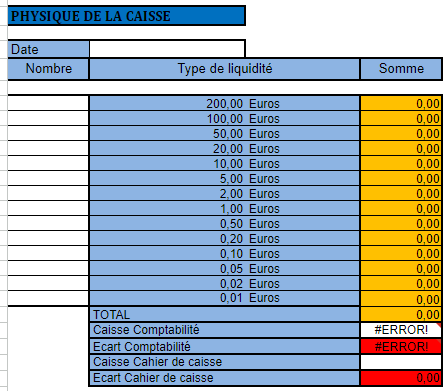

Section "Physique de la caisse" >A supprimer

Date du contrôle sur siteComptage détaillé des espècesSaisie par type de billetsSaisie par type de pièces

Calcul automatique du total physiqueOn note ensuite les écarts

Onglet "COMPTE"

La feature se base sur la même logique que l'affichage dans le Cycle A

- Lister les comptes 53*

Points de validation

Deux seuils sont à définir avec Axel :

- Seuil de blocage du contrôle en cas d'écart trop important

- Seuil à partir duquel l'observation devient obligatoire

Points d'attention

- La saisie des observations peut être obligatoire selon l'importance de l'écart

- Le contrôle physique doit être daté

- La validation du contrôle peut être bloquée si l'écart dépasse un certain seuil

- Les procédures de contrôle doivent être respectées (à définir avec Mathieu)

Processus de contrôle

- Vérification comptable

- Saisie du solde brouillard

- Sélection du compte

- Vérification de l'écart calculé

- Contrôle physique

- Saisie de la date du contrôle

- Comptage détaillé des espèces

- Validation du total physique

- Traitement des écarts

- Si écart > seuil observation : documentation obligatoire

- Si écart > seuil blocage : validation impossible

- Validation

- Vérification des procédures (à définir)

- Validation finale si tous les critères sont respectés

Points en suspens

- Définition des seuils avec Axel :

- Seuil de blocage

- Seuil d'observation obligatoire

- Définition avec Mathieu :

- Contenu de la section "Contrôle de procédure"

- Procédures spécifiques à respecter