Contrôle - Mvt immos et amorts

1. Lien vers le tableau Excel

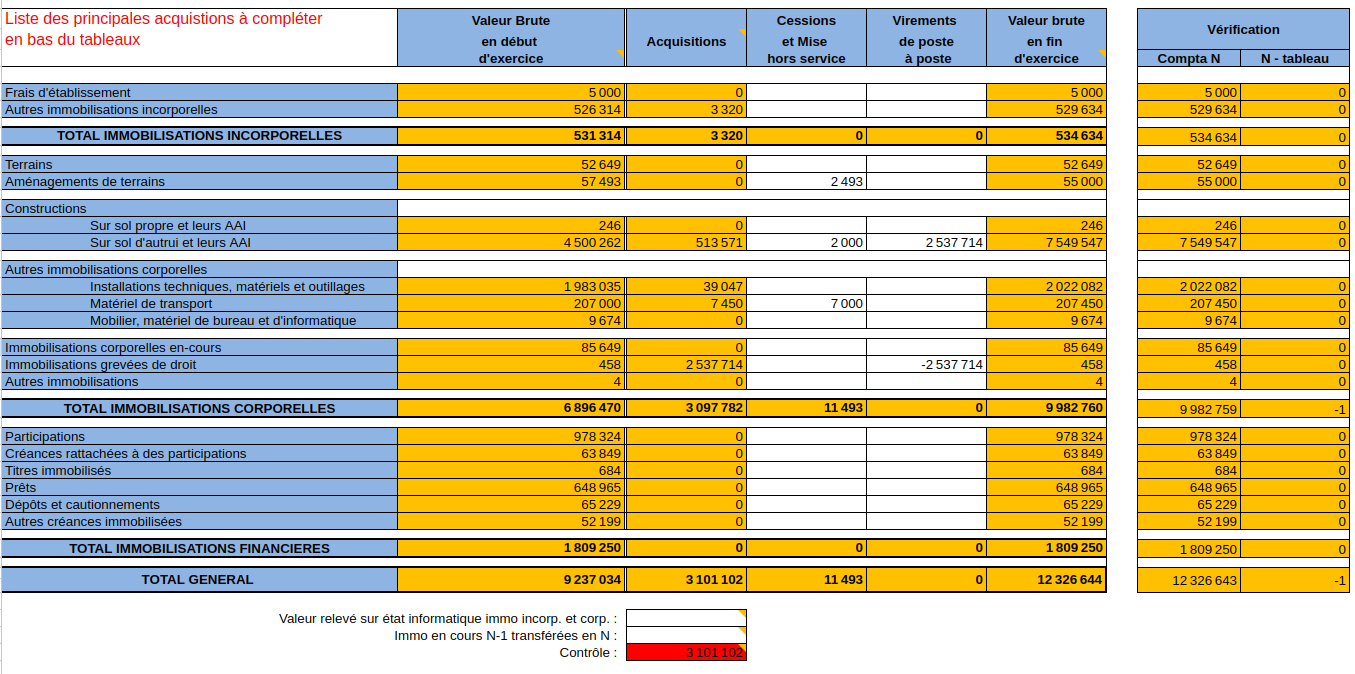

2. Mouvements des immobilisations

Le but du contrôle est de valider le niveau de immobilisation et de calculer les acquisitions.

Données contenues

| Nom de la colonne | Type de données | Description |

|

Frais d'établissement |

[Price] Readonly | Données calculées depuis la balance ( comptes 201* ) Valeur Brutes en début d'exercice = solde N-1 Compta N = Solde N . |

| Autres immobilisations incorporelles (Valeur Brute en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 20* - comptes 201* ) |

|

TOTAL IMMOBILISATIONS INCORPORELLES (Valeur Brute en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Calcul : Somme Frais d'établissement + Autres immobilisations incorporelles

|

|

Valeur Brute en début d'exercice Terrains (Valeur Brute en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 211* ) Valeur Brutes en début d'exercice = solde N-1 Compta N = Solde N . |

|

Aménagements de terrains (Valeur Brute en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 212* ) Valeur Brutes en début d'exercice = solde N-1 Compta N = Solde N . |

|

Constructions Sur sol propre et leurs AAI (Valeur Brute en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 213* ) Valeur Brutes en début d'exercice = solde N-1 Compta N = Solde N . |

| Constructions Sur sol d'autrui et leurs AAI (Valeur Brute en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 214* ) Valeur Brutes en début d'exercice = solde N-1 Compta N = Solde N . |

|

Installations techniques, matériels et outillages (Valeur Brute en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 215* + 216*, + 217* ) Valeur Brutes en début d'exercice = solde N-1 Compta N = Solde N . |

| Matériel de transport (Valeur Brute en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 2182* ) Valeur Brutes en début d'exercice = solde N-1 Compta N = Solde N . |

| Mobilier, matériel de bureau et d'informatique (Valeur Brute en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 2183* + 2184* ) Valeur Brutes en début d'exercice = solde N-1 Compta N = Solde N . |

| Immobilisations corporelles en-cours (Valeur Brute en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 23* ) Valeur Brutes en début d'exercice = solde N-1 Compta N = Solde N . |

| Immobilisations grevées de droit (Valeur Brute en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 22* ) Valeur Brutes en début d'exercice = solde N-1 Compta N = Solde N . |

| Autres immobilisations (Valeur Brute en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 218 -2182 - 2183* - 2184* ) Valeur Brutes en début d'exercice = solde N-1 Compta N = Solde N . |

| TOTAL IMMOBILISATIONS CORPORELLES (Valeur Brute en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Calcul : Somme Terrains + Aménagements de terrains + Constructions sur sol propore + sur dol d'autrui + Installations techniques +Matériel de transport + Mobilier, matériel de bureau +Immo corporelles en cours + immo grévées de droit + Autres immos |

| Participations (Valeur Brute en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 261* ) Valeur Brutes en début d'exercice = solde N-1 Compta N = Solde N . |

| Créances rattachées à des participations (Valeur Brute en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 26* - 261* ) Valeur Brutes en début d'exercice = solde N-1 Compta N = Solde N . |

| Titres immobilisés (Valeur Brute en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 271* + 272* ) Valeur Brutes en début d'exercice = solde N-1 Compta N = Solde N . |

| Prêts (Valeur Brute en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 274* ) Valeur Brutes en début d'exercice = solde N-1 Compta N = Solde N . |

| Dépôts et cautionnements (Valeur Brute en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 275* ) Valeur Brutes en début d'exercice = solde N-1 Compta N = Solde N . |

| Autres créances immobilisées (Valeur Brute en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 27* - 271* - 272* - 274* - 275* ) Valeur Brutes en début d'exercice = solde N-1 Compta N = Solde N . |

| TOTAL IMMOBILISATIONS FINANCIERES (Valeur Brute en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Calcul : Somme de Participations + créance rattachées à des part. + titres immo + pretes+ dépots de cautionnements + Autre créances immo |

| TOTAL GENERAL (Valeur Brute en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Calcul : Somme Total immobilisations incorporelles + Total immobilisation corporelles + Total immobilisations Financieres |

| ACQUISITIONS |

[Price] Readonly |

Calcul : Compta N - Valeur Brute en début d'exercice + Cession et mise hors service - Virements de poste à poste si > 0 Sinon 0 ⚠️ LE MONTANT NE PEUT PAS ÊTRE NEGATIF |

|

CESSIONS ET MISES HORS SERVICE |

[Price] |

Données entrée par le collaborateur (Montant entré en valeur absolues pas de valeur négative) |

|

Virements de poste à poste |

[Price] |

Données entrée par le collaborateur Le montant peut etre positif ou négatif Le total général est censé etre à zéro si ce n'est pas le cas on averti mais on ne bloque pas |

|

Valeur brute en fin d'exercice |

[Price] Readonly |

Calcul :

|

| N - tableau |

[Price] Readonly |

Calcul : Compta N - Valeur brute en fin d'exercice |

| Valeur relevé sur état informatique immo incorp. et corp. |

[Price] |

Données entrée par le collaborateur |

| Immo en cours N-1 transférées en N |

[Price] |

Données entrée par le collaborateur |

| Contrôle |

[Price] Readonly |

Calcul : ⚠️ Bloquant doit être à zéro |

| Listes de principaux investissement de l'exercice Libelle |

[TEXTE] |

Données entrée par le collaborateur 5 lignes fixes pas de repeater |

| Listes de principaux investisement de l'exercice Montant en K€ |

[NUMBER] |

Données entrée par le collaborateur 5 lignes fixes pas de repeater Attention les montants sont entrés en K€ (pas en €) |

| Listes de principaux investisement de l'exercice Total |

[NUMBER] Readonly |

Calcul : Somme des montant en k€ des 5 lignes |

| compta (immo incorporelles + corporelles + financières) |

[NUMBER] Readonly |

Calcul = Total Général de acquisitions / 1000 |

| % controlé |

[ percent ] Readonly |

Calcul = Total / compta |

|

Listes des principales subventions de l'exercice Libellé |

[TEXTE] |

Données entrée par le collaborateur 5 lignes fixes pas de repeater |

| Listes des principales subventions de l'exercice Montant en K€ |

[NUMBER] |

Données entrée par le collaborateur 5 lignes fixes pas de repeater Attention les montants sont entrés en K€ (pas en €) |

|

Listes des principales subventions de l'exercice Total |

[NUMBER] Readonly |

Calcul : Somme des montant en k€ des 5 lignes |

✅ Données entrées par m'utilisateur :

- Cession et mise en hors service (valeur absolue)

- Virements de poste à poste

- Valeur relevé sur état informatique immo incorp et corp

- Immo en cours N-1 transférées en N

- Listes des principaus investissemnts de l'exercice (libellé et montant k€)

- Listes des principales subventions de l'exercice (libellé et montant k€)

✅ Données renseignée automatiquement :

- Valeur Brute en début d'exercice (Solde N-1) si pas de FEC N-1 => 0

- Compta N ( Solde N )

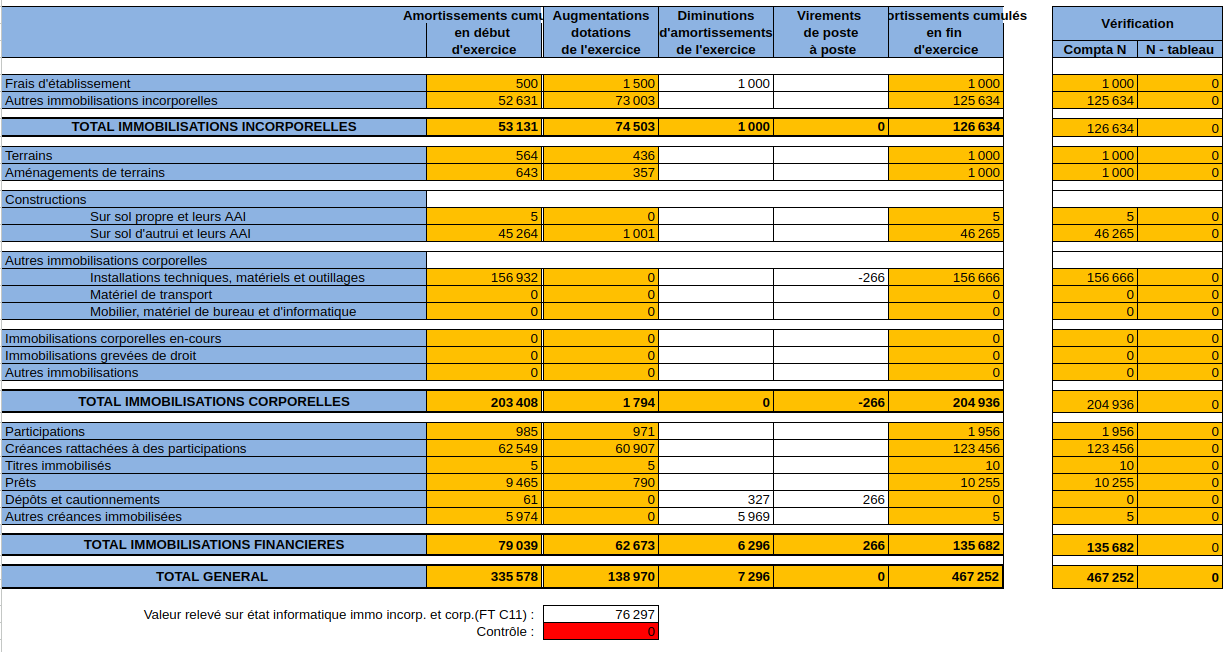

3. Mouvements des amortissements

Le but de ce tableau est de contrôler les mouvements des amortissements sur l'exercice et de calcul les dotations.

Données contenues

| Nom de la colonne | Type de données | Description |

|

Frais d'établissement |

[Price] Readonly | Données calculées depuis la balance ( comptes 2801* + 2901*) Amort. cumulés en début d'exercice = solde N-1 Compta N = Solde N . |

| Autres immobilisations incorporelles (Amort. cumulés en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 208* + comptes 290* - comptes 2801* - 2901* ) |

|

TOTAL IMMOBILISATIONS INCORPORELLES (Amort. cumulés en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Calcul : Somme Frais d'établissement + Autres immobilisations incorporelles |

|

Valeur Brute en début d'exercice Terrains (Amort. cumulés en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 2811* + 2911*) Amort. cumulés en début d'exercice = solde N-1 Compta N = Solde N . |

|

Aménagements de terrains (Amort. cumulés en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 2812* + 2912* ) Amort. cumulés en début d'exercice = solde N-1 Compta N = Solde N . |

|

Constructions Sur sol propre et leurs AAI (Amort. cumulés en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 2813* + 2913* ) Amort. cumulés en début d'exercice = solde N-1 Compta N = Solde N . |

| Constructions Sur sol d'autrui et leurs AAI (Amort. cumulés en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 2814* + 2914* + 292* ) Amort. cumulés en début d'exercice = solde N-1 Compta N = Solde N . |

|

Installations techniques, matériels et outillages (Amort. cumulés en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 2815* + 2816*, + 2817* + 2915* + 2916* ) Amort. cumulés en début d'exercice = solde N-1 Compta N = Solde N . |

| Matériel de transport (Amort. cumulés en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 28182* + 2918* ) Amort. cumulés en début d'exercice = solde N-1 Compta N = Solde N . |

| Mobilier, matériel de bureau et d'informatique (Amort. cumulés en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 28183* + 28184* + 29183* + 29184* ) Amort. cumulés en début d'exercice = solde N-1 Compta N = Solde N . |

| Immobilisations corporelles en-cours (Amort. cumulés en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 293* ) Amort. cumulés en début d'exercice = solde N-1 Compta N = Solde N . |

| Immobilisations grevées de droit (Amort. cumulés en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 282* ) Amort. cumulés en début d'exercice = solde N-1 Compta N = Solde N . |

| Autres immobilisations (Amort. cumulés en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 2818* + 2918* + 2880* - 28182* - 2918* - 28183* - 28184* - 29183* - 29184*) Amort. cumulés en début d'exercice = solde N-1 Compta N = Solde N . |

| TOTAL IMMOBILISATIONS CORPORELLES (Amort. cumulésen Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Calcul : Somme Terrains + Aménagements de terrains + Constructions sur sol propore + sur dol d'autrui + Installations techniques +Matériel de transport + Mobilier, matériel de bureau +Immo corporelles en cours + immo grévées de droit + Autres immos |

| Participations (Valeur Brute en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 2961* ) Amort. cumulés en début d'exercice = solde N-1 Compta N = Solde N . |

| Créances rattachées à des participations (Amort. cumulés en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 296* - 2961* ) Amort. cumulés en début d'exercice = solde N-1 Compta N = Solde N . |

| Titres immobilisés (Amort. cumulés en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 2971* + 2972* ) Amort. cumulés en début d'exercice = solde N-1 Compta N = Solde N . |

| Prêts (Amort. cumulés en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 2974* ) Amort. cumulés en début d'exercice = solde N-1 Compta N = Solde N . |

| Dépôts et cautionnements (Amort. cumulés en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 2975* ) Amort. cumulés en début d'exercice = solde N-1 Compta N = Solde N . |

| Autres créances immobilisées (Amort. cumulés en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Données calculées depuis la balance ( comptes 297* - 2971* - 2792* - 2974* - 2975* ) amort cumulé en début d'exercice = solde N-1 Compta N = Solde N . |

| TOTAL IMMOBILISATIONS FINANCIERES (Amort. cumulés d'exercice et Vérification Compta N ) |

[Price] Readonly |

Calcul : Somme de Participations + créance rattachées à des part. + titres immo + pretes+ dépots de cautionnements + Autre créances immo |

| TOTAL GENERAL (Amort. cumulés en Début d'exercice et Vérification Compta N ) |

[Price] Readonly |

Calcul : Somme Total immobilisations incorporelles + Total immobilisation corporelles + Total immobilisations Financieres |

| AUGMENTATION DES DOTATIONS DE L'EXERCICE |

[Price] Readonly |

Calcul : Compta N - amort. cumulés en début d'exercice + diminution d'amortissments de l'exercice - Virements de poste à poste si > 0 Sinon 0 ⚠️ LE MONTANT NE PEUT PAS ÊTRE NEGATIF |

|

DIMINUTIONS D'AMORTISSEMENTS DE L'EXERCICE |

[Price] |

Données entrée par le collaborateur (Montant entré en valeur absolues pas de valeur négative) |

|

Virements de poste à poste |

[Price] |

Données entrée par le collaborateur Le montant peut etre positif ou négatif Le total général est censé etre à zéro si ce n'est pas le cas on averti mais on ne bloque pas |

|

AMORTISSEMENT CUMULES en fin d'exercice |

[Price] Readonly |

Calcul : |

| N - tableau |

[Price] Readonly |

Calcul : Compta N - amortissement cumulés en fin d'exercice |

| Valeur relevé sur état informatique immo incorp. et corp. FT C11 |

[Price] |

Données entrée par le collaborateur |

| Contrôle |

[Price] Readonly |

Calcul : ⚠️ Bloquant doit être à zéro |

✅ Données entrées par m'utilisateur :

- Cession et mise en hors service (valeur absolue)

- Virements de poste à poste

- Valeur relevé sur état informatique immo incorp et corp

- Immo en cours N-1 transférées en N

- Listes des principaus investissemnts de l'exercice (libellé et montant k€)

- Listes des principales subventions de l'exercice (libellé et montant k€)

✅ Données renseignée automatiquement :

- Valeur Brute en début d'exercice (Solde N-1) si pas de FEC N-1 => 0

- Compta N ( Solde N )

4. Onglet "COMPTE"

La feature se base sur la même logique que l'affichage dans le Cycle A

- Lister les comptes 2*

No Comments